Consórcio Faz Capital

Conquiste seu sonho

sem juros altos!

Imóveis, carros, motos, ou até aquela viagem dos sonhos. Comece agora a planejar seu futuro com uma solução acessível, segura e sem burocracia!

Preencha seus dados para receber uma simulação de consórcio sob medida para você!

Por que escolher um consórcio Faz Capital para realizar seus planos?

Acompanhamento

Perfeito para quem está cansado de não receber atenção nos processos.

Economia

Evite juros altos e tenha acesso a uma solução mais econômica.

Planejamento

Ideal para quem quer investir de forma consciente e estratégica.

Flexibilidade

Utilize sua carta de crédito para imóveis, veículos, serviços ou outros objetivos.

Valorização

Transforme sua carta de crédito em um ativo com potencial de rentabilidade.

Acessibilidade

Sem entrada e sem taxas inesperadas, você controla o seu futuro.

Riqueza é conquistar seus sonhos com inteligência e tranquilidade

Descubra as estratégias

Quero contemplar logo

Não tenho pressa

Simples. Rápido. Fácil.

01

Preencha o formulário e escolha a estratégia ideal.

02

Em até 24 horas úteis, um consultor entrará em contato com as melhores opções.

03

Realize a sua contratação.

Perguntas frequentes

Qual a administradora de consórcio?

Trabalhamos com mais de 10 das maiores administradoras de consórcio do Brasil. Analisamos cuidadosamente e simulamos entre elas para identificar, de acordo com a sua estratégia, a melhor opção para atender ao seu momento e ajudá-lo a alcançar seus objetivos.

Posso utilizar meu FGTS no consórcio?

Sim, é possível utilizar o Fundo de Garantia por Tempo de Serviço (FGTS). No entanto, será necessário seguir as regras da Caixa Econômica Federal. O FGTS pode ser utilizado para ofertar lances, quitar o saldo devedor ou amortizar parcelas.

Consórcio é melhor do que financiamento?

Isso depende do perfil e objetivo de cada pessoa, mas relacionado a valores, com o consórcio é possível ter uma economia maior. No consórcio, você paga apenas taxas de administração, que giram em torno de 15% e são menores que os juros cobrados no financiamento. Veja a simulação a seguir*:

| Modalidade | Valor do imóvel | Prazo | Taxa | Custo total |

|---|---|---|---|---|

| Consórcio | R$ 250 mil | 10 anos | Taxa de administração: 15% | R$ 287.500 |

| Financiamento | R$ 250 mil | 10 anos | Juros: 8% ao ano | R$ 350.833 |

Ou seja, ao optar pelo consórcio, você tem uma economia de aproximadamente R$ 63.333* ao longo do período.

*Os valores podem variar por diversos fatores, incluindo administradora do consórcio, banco financiador, seguro prestamista, fundo de reserva e condições econômicas, mas os exemplos utilizados são representativos de taxas e práticas comuns no Brasil.

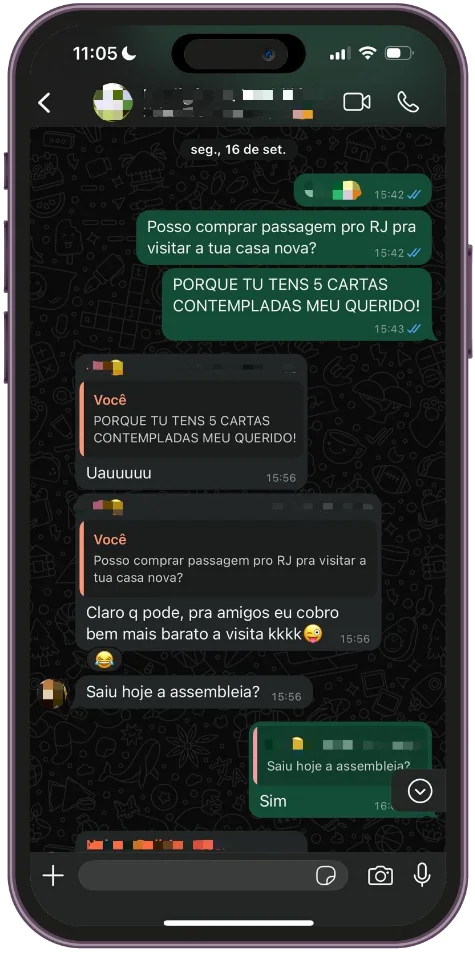

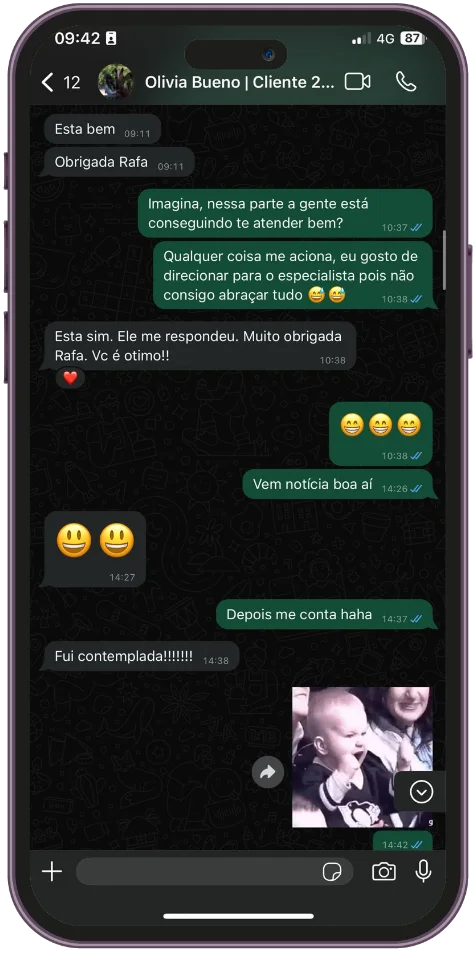

Quem compra uma carta contemplada?

Pessoas Físicas ou Jurídicas (prioritariamente construtoras) que precisam da utilização imediata de um recurso barato.

Como eu ganho dinheiro revendendo uma carta contemplada?

Você pode revender a sua carta contemplada cobrando um valor maior do que foi pago (ágio), que costuma variar entre 10% e 30% sobre o valor atualizado da carta.