Se você já investe ou está pensando em começar, provavelmente já ouviu falar do CDI, uma das principais taxas de referência para investimentos de renda fixa no Brasil. Mas será que vale a pena manter todo o seu dinheiro aplicado em produtos que usam o CDI como benchmark? E como isso se compara ao desempenho de ativos globais, como o S&P 500, ou mesmo ao Ibovespa?

Neste artigo, vamos analisar de forma clara e simples o comparativo entre o CDI e ativos globais nos últimos 20 anos. Você vai entender como cada investimento se comportou no longo prazo, quais são as vantagens e riscos, e como isso pode ajudar no seu planejamento financeiro.

O que é o CDI e por que ele é tão usado?

O CDI (Certificado de Depósito Interbancário) é uma taxa que funciona como referência para investimentos de renda fixa no Brasil. Ela representa a média das operações entre bancos, e produtos financeiros que prometem rendimento “atrelado ao CDI” costumam ser considerados seguros e previsíveis.

Por isso, muitos investidores iniciantes começam por aí: aplicações vinculadas ao CDI são vistas como uma alternativa conservadora para proteger o dinheiro.

E os ativos globais? O que são e por que considerá-los?

Ativos globais incluem ações, fundos e índices de outros países, sendo o S&P 500 um dos mais famosos — ele representa as 500 maiores empresas dos Estados Unidos. O Ibovespa, por sua vez, é o principal índice da bolsa brasileira.

Investir no exterior pode ser uma estratégia para diversificar riscos e aproveitar oportunidades em economias diferentes da brasileira. Mas, claro, vem junto uma dose maior de volatilidade e riscos cambiais.

Como foi o rendimento das aplicações atreladas ao CDI nos últimos 20 anos?

Segundo dados compilados, aplicações baseadas no CDI acumularam cerca de 142% de rendimento em reais nos últimos 10 anos. O número impressiona, mas, quando se considera a perda do poder de compra ao longo do período, o avanço efetivo diminui para algo em torno de 38%.

Quando o rendimento é convertido para dólares, ele cai para aproximadamente 4%, pois investir em dólar significa expor o patrimônio à variação cambial, e a desvalorização do real nesse período reduz substancialmente o retorno quando medido na moeda norte-americana.

Esse rendimento mais estável e previsível é um conforto para quem não quer sustos, mas também limita o potencial de ganhos maiores.

E os ativos globais? S&P 500 e Ibovespa no comparativo

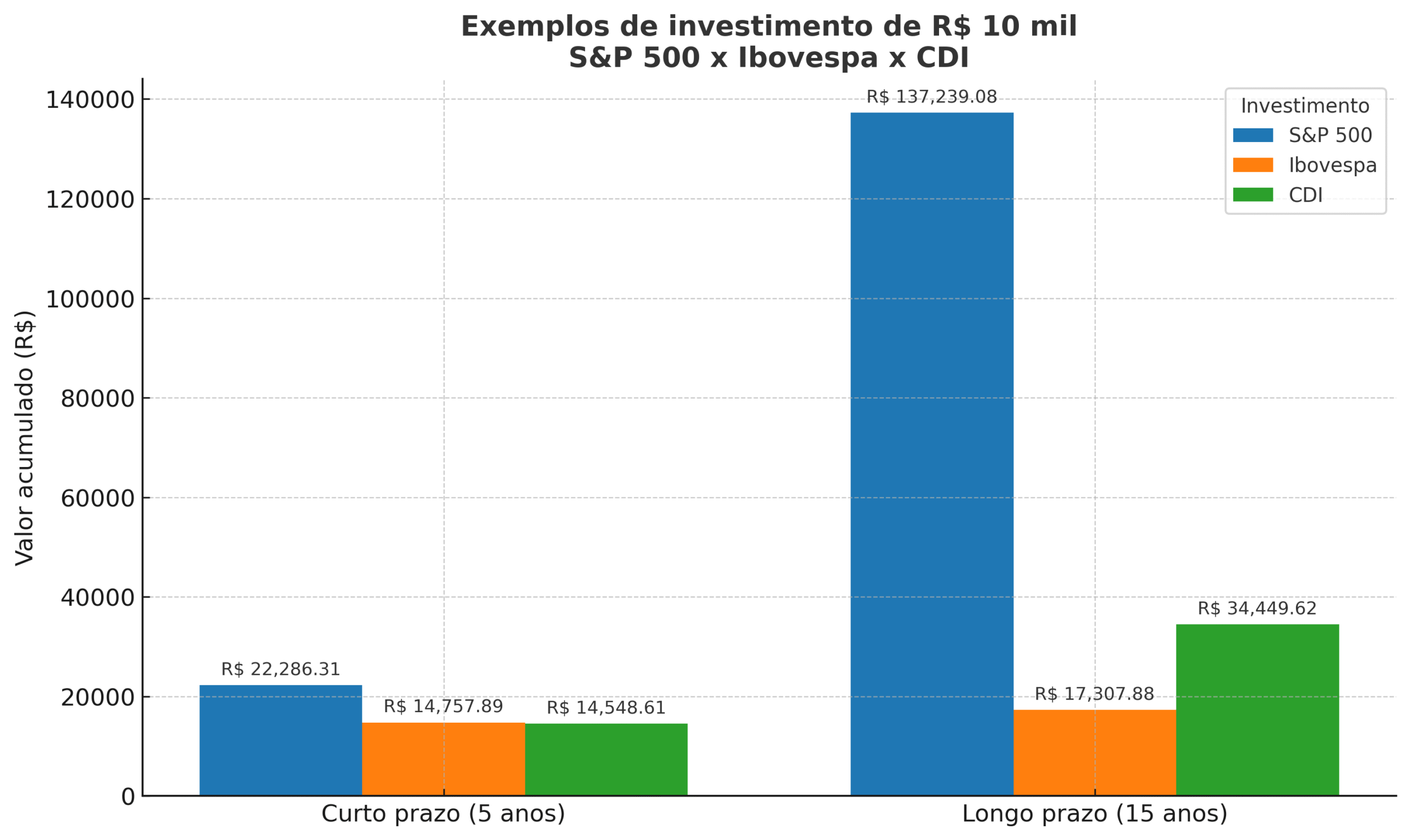

A análise feita por Luciana Maia Campos Machado, superintendente acadêmica da FIPECAFI e professora de finanças, revelou que um investimento hipotético de R$ 10.000 no S&P 500 cresceu muito mais que as aplicações atreladas ao CDI ao longo de 20 anos. O mercado americano teve uma valorização significativa, mesmo considerando crises e volatilidade.

Já o Ibovespa teve um comportamento intermediário: valorizou mais que o CDI, mas ficou atrás do S&P 500 no acumulado. Isso mostra que, mesmo dentro do Brasil, o mercado de ações pode trazer retornos maiores, porém com maior oscilação.

Por que o comparativo CDI e ativos globais é importante?

Esse tipo de análise ajuda a entender que não existe um investimento perfeito para todos. Aplicações atreladas ao CDI oferecem segurança e estabilidade, ideal para quem quer evitar riscos. Já os ativos globais, especialmente os americanos, entregam maior potencial de retorno, mas exigem tolerância a variações no curto e médio prazo.

Além disso, investir globalmente pode proteger seu patrimônio da desvalorização cambial, algo que impacta quem está 100% exposto ao real.

O que considerar antes de mudar sua estratégia?

Antes de trocar aplicações atreladas ao CDI por ativos globais, vale pensar em:

- Perfil de investidor: você suporta oscilações e perdas temporárias?

- Horizonte de investimento: quanto tempo seu dinheiro pode ficar aplicado?

- Diversificação: uma carteira bem balanceada pode incluir CDI, ações locais e ativos internacionais.

- Custos e taxas: investir no exterior pode ter custos adicionais, como corretagem e impostos.

- Objetivos financeiros: para objetivos de longo prazo, ativos globais tendem a oferecer maior potencial de crescimento.

Como montar uma carteira equilibrada?

Uma estratégia recomendada é diversificar entre aplicações atreladas ao CDI, ações nacionais (Ibovespa) e ativos globais (S&P 500 e outros). Assim, você pode reduzir riscos e aproveitar diferentes oportunidades.

Por exemplo, alguém pode aplicar 50% em investimentos que rendem próximo ao CDI, 30% em ações brasileiras e 20% no exterior. Essa mistura será diferente para cada pessoa, conforme seu perfil e objetivos.

A voz da experiência: o que dizem os especialistas?

Foi observado por analistas que, nos últimos 20 anos, os investimentos em ativos globais proporcionaram retornos que superaram a inflação e a renda fixa local, ainda que com maior volatilidade. Já a taxa CDI segue como referência de segurança e proteção do capital.

No entanto, é importante lembrar que o passado não garante o futuro, e o cenário econômico global pode mudar.

E então, pensando na sua carteira hoje, qual é o equilíbrio ideal para você? Está pronto para explorar o mundo dos investimentos internacionais ou prefere manter a segurança do CDI?

Descubra como podemos montar uma estratégia internacional pensada exclusivamente para você. Preencha o formulário abaixo e converse com um assessor especializado para dar o próximo passo rumo à diversificação global!