Chegar a R$ 1 milhão investidos muda o jogo.

A partir desse ponto, a pergunta deixa de ser apenas “onde investir” e passa a ser “como estruturar esse patrimônio com inteligência”.

E o rendimento de uma carteira desse tamanho pode variar bastante conforme perfil, alocação, prazo e estratégia.

Neste artigo, você vai entender quanto uma carteira de R$ 1 milhão pode render, quais erros evitar e como organizar esse patrimônio de forma mais sólida e coerente com seus objetivos. Confira!

Quais erros evitar ao investir R$ 1 milhão?

Investir R$ 1 milhão exige mais do que escolher bons produtos. Exige método.

Estamos falando de uma soma financeira relevante, e, quando o patrimônio atinge esse nível, alguns erros deixam de ser apenas pequenos desvios e passam a comprometer de forma real a rentabilidade, a liquidez e a proteção da carteira.

Por isso, ressaltamos abaixo 5 erros que você precisa evitar caso esteja investindo um patrimônio desse tamanho:

1. Concentrar demais em um único ativo ou classe

Um dos erros mais comuns é concentrar demais o patrimônio em uma única classe de ativos, setor ou até em poucos produtos.

Isso pode acontecer com quem deixa quase tudo em renda fixa, com quem aposta demais em ações específicas ou até com quem mantém uma exposição excessiva a imóveis ou fundos semelhantes.

O problema da concentração é simples: ela aumenta a dependência de um único fator de risco.

Quando isso acontece, a carteira perde equilíbrio e fica mais vulnerável a mudanças de juros, inflação, crise setorial ou deterioração de um emissor específico. Para quem investe um patrimônio de R$ 1 milhão, diversificação deixa de ser detalhe e passa a ser parte central da estratégia.

2. Buscar apenas o maior rendimento do momento

Outro erro recorrente é montar a carteira olhando apenas para o investimento que “está pagando mais agora”. Esse tipo de decisão costuma ignorar contexto, risco, prazo, tributação e adequação ao objetivo.

Nem sempre o maior rendimento aparente representa a melhor escolha. Muitas vezes, ele vem acompanhado de mais volatilidade, menor liquidez ou riscos que o investidor só percebe tarde demais.

Em um patrimônio maior, o foco precisa sair da lógica oportunista e migrar para uma visão mais estrutural e de longo prazo.

3. Ignorar a necessidade de liquidez

Com R$ 1 milhão, é comum o investidor querer “travar” o patrimônio em ativos de maior retorno potencial. O problema é que, ao fazer isso sem planejamento, ele pode comprometer a liquidez da carteira.

Toda carteira precisa ter uma parcela acessível para oportunidades ou objetivos de curto e médio prazo.

Quando isso não acontece, o investidor corre o risco de precisar vender ativos na hora errada ou abrir mão de boas decisões por falta de caixa disponível. Rentabilidade importa, mas liquidez também é uma forma de proteção patrimonial.

4. Não investir nada no exterior

Outro erro relevante é manter 100% do patrimônio exposto ao Brasil. Mesmo quando a carteira está bem diversificada internamente, ela ainda pode continuar excessivamente concentrada em uma única economia, uma única moeda e um único ambiente político e fiscal.

Investimentos internacionais não servem apenas para buscar retorno. Eles também ajudam na diversificação geográfica, na proteção cambial e no acesso a setores que simplesmente não existem ou têm pouca representatividade no mercado brasileiro.

Para um patrimônio de R$ 1 milhão, ignorar completamente essa dimensão costuma significar abrir mão de uma camada importante de proteção.

➡️ LEIA TAMBÉM: Como investir no exterior morando no Brasil: o guia definitivo para diversificar seu patrimônio

5. Montar carteira sem seguir todas as etapas necessárias

Talvez o erro mais silencioso seja começar pela escolha dos produtos e pular todas as etapas anteriores.

Quando alguém monta uma carteira sem passar por todo o processo, a tendência é criar algo desconectado da própria realidade.

Vamos falar mais sobre como você pode montar uma carteira desse valor da forma certa a seguir!

Como montar uma carteira de R$ 1 milhão de forma estratégica?

Montamos um passo a passo resumido para que você entenda todas as etapas necessárias para a criação de uma carteira de R$ 1 milhão com potencial e segurança! Acompanhe!

1. Entenda o seu perfil de risco

O primeiro passo é entender como você se comporta diante do risco. Em geral, os perfis de risco são divididos entre conservador, moderado e arrojado.

O ponto central não é o rótulo em si, mas sim saber quanta oscilação você realmente tolera sem comprometer sua tomada de decisão, e montar sua carteira de acordo.

Quem é mais conservador tende a priorizar estabilidade e proteção. O moderado aceita alguma volatilidade em troca de retorno potencial maior. Já o arrojado costuma conviver melhor com oscilações mais intensas, desde que exista perspectiva de valorização no longo prazo.

2. Defina com clareza os seus objetivos financeiros

Patrimônio sem objetivo vira carteira sem direção. Por isso, o segundo passo é entender para que esse dinheiro existe e o que ele precisa entregar ao longo do tempo.

Os objetivos podem ser muitos: preservar patrimônio, gerar renda, financiar uma viagem, comprar um imóvel, apoiar na educação dos filhos, planejar a aposentadoria…

Além do objetivo em si, é fundamental definir o prazo de cada meta. Objetivos de curto prazo pedem uma abordagem diferente daqueles para daqui a 10, 20 ou 30 anos. Quando prazo e propósito estão bem definidos, fica muito mais fácil escolher os ativos adequados e medir se a carteira está cumprindo o papel esperado.

3. Escolha os ativos que farão parte da carteira

Com perfil e objetivos já definidos, aí sim faz sentido decidir onde investir. Nesse momento, a carteira começa a ganhar forma.

Os ativos costumam se organizar, de forma ampla, entre renda fixa e renda variável.

- A renda fixa, como Tesouro Direto, CDBs, LCIs e títulos atrelados à inflação, costuma oferecer mais previsibilidade, sendo especialmente útil para liquidez, proteção e metas mais objetivas.

- A renda variável, como ações, BDRs e fundos imobiliários, pode trazer maior potencial de crescimento, mas também exige mais tolerância a oscilações e horizonte mais longo.

A alocação de ativos inteligente de uma carteira normalmente não passa pela escolha de uma única classe, mas pela combinação de diferentes ativos, cada um cumprindo uma função específica dentro da estratégia.

4. Diversifique com inteligência

Diversificação é um dos pilares de qualquer carteira bem estruturada. E diversificar não significa apenas “ter muitos investimentos”, mas sim combinar ativos que cumpram papéis diferentes e reajam de maneiras distintas aos ciclos econômicos.

Isso envolve distribuir o patrimônio entre classes, emissores, setores, geografias e prazos distintos. A lógica é que quando a carteira é bem diversificada, os impactos tendem a ser mais equilibrados, e a estratégia ganha estabilidade.

5. Faça aportes de forma consistente

Montar a carteira inicial é importante, mas o crescimento patrimonial não depende apenas do ponto de partida. Ele depende também da capacidade de alimentar essa estrutura ao longo do tempo.

Aportes frequentes ajudam a manter a disciplina, reduzem o risco de decisões baseadas em emoção e fortalecem a construção patrimonial com consistência.

6. Faça rebalanceamentos programados

Com o tempo, alguns ativos sobem mais, outros ficam para trás, e a distribuição original deixa de refletir a estratégia traçada no início.

É aí que entra o rebalanceamento: o processo de ajustar os pesos da carteira para recolocá-la em linha com o plano original. Isso pode significar fazer compras e vendas para reduzir a exposição a ativos que cresceram demais e reforçar classes que ficaram sub-representadas.

7. Revise a estratégia periodicamente

Além de rebalancear, é preciso revisar a própria lógica da carteira. Afinal, o mercado muda, a economia muda e a sua vida também muda.

Uma estratégia que fazia sentido há dois anos pode não ser a melhor hoje. O prazo dos objetivos pode ter encurtado, novas metas podem ter surgido, o perfil pode ter mudado ou o patrimônio pode já ter alcançado uma etapa diferente de maturidade.

Por isso, revisar a estratégia de tempos em tempos é essencial. Mais do que olhar apenas para a rentabilidade, o importante é avaliar se a carteira continua coerente com o que você quer construir.

➡️ LEIA TAMBÉM: O que é e como montar uma Carteira de Investimentos

Quanto rende uma carteira de R$ 1 milhão?

Para estimar quanto rende uma carteira de investimentos de R$ 1 milhão, precisamos antes saber quais ativos estarão dentro dessa carteira.

Para isso, utilizaremos as carteiras padrão da XP Investimentos como modelos de alocações conservadora, moderada e arrojada. Confira!

⚠️ IMPORTANTE: essas são apenas estimativas. Elas não representam nenhum tipo de promessa de ganhos. Sua carteira pode ter alocação diferente das a seguir, ou obter resultados distintos dos descritos abaixo.

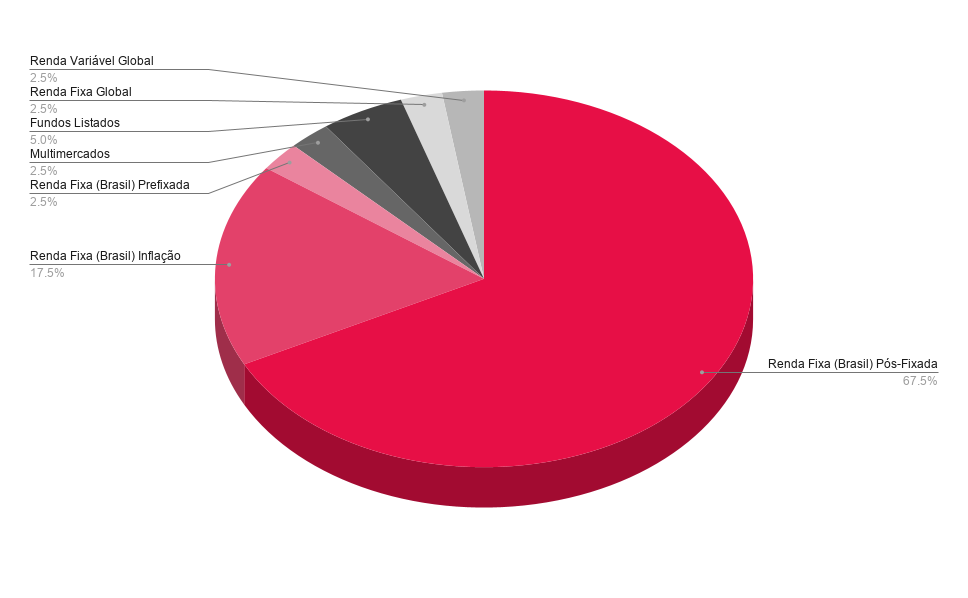

Quanto rende uma carteira conservadora de R$ 1 milhão?

A alocação padrão da XP para uma carteira conservadora é:

- Renda Fixa (Brasil) Pós-Fixada: 67,5%

- Renda Fixa (Brasil) Inflação: 17,5%

- Renda Fixa (Brasil) Prefixada: 2,5%

- Multimercados: 2,5%

- Fundos Listados: 5,0%

- Renda Fixa Global: 2,5%

- Renda Variável Global: 2,5%

Com essa alocação, a expectativa de retorno anual é de: CDI + 1%, ou 15,65%, já que o CDI é 14,65% hoje (20 de abril de 2026).

Ou seja, investindo R$ 1 milhão com essa estratégia, sua carteira renderia aproximadamente R$ 156.500,00 por ano, ou R$ 13.041,66 por mês.

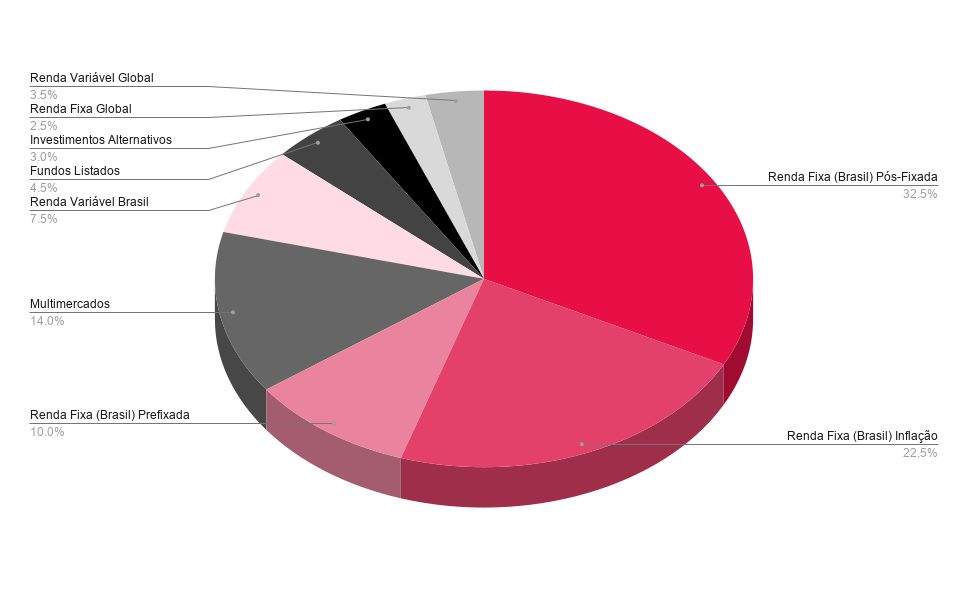

Quanto rende uma carteira moderada de R$ 1 milhão?

A alocação padrão da XP para uma carteira moderada é:

- Renda Fixa (Brasil) Pós-Fixada: 32,5%

- Renda Fixa (Brasil) Inflação: 22,5%

- Renda Fixa (Brasil) Prefixada: 10,0%

- Multimercados: 14,0%

- Renda Variável Brasil: 7,5%

- Fundos Listados: 4,5%

- Investimentos Alternativos: 3,0%

- Renda Fixa Global: 2,5%

- Renda Variável Global: 3,5%

Com essa alocação, a expectativa de retorno anual é de: CDI +2%, ou 16,65%, já que o CDI é 14,65% hoje (20 de abril de 2026).

Ou seja, investindo R$ 1 milhão com essa estratégia, sua carteira renderia aproximadamente R$ 166.500,00 por ano, ou R$ 13.875,00 por mês.

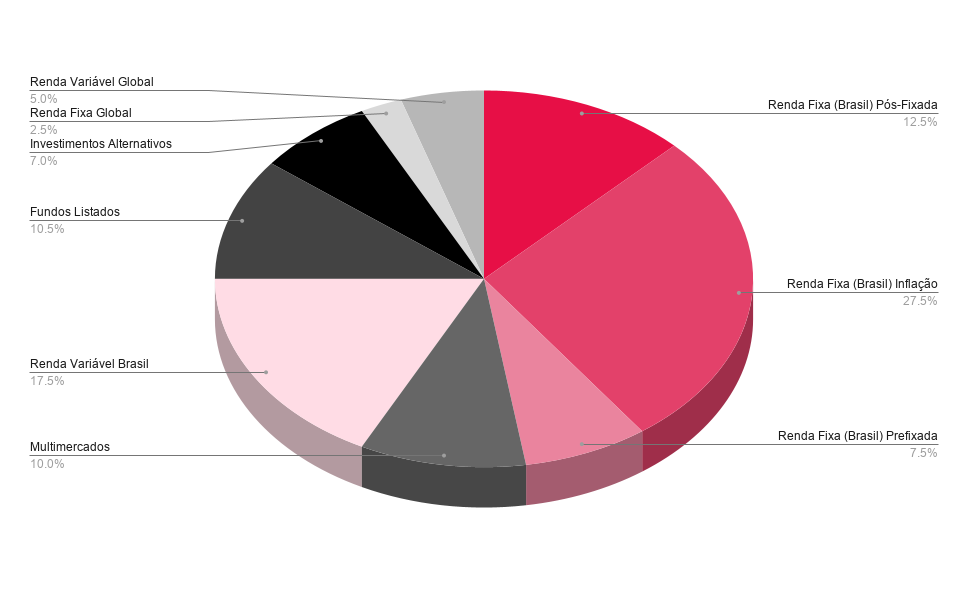

Quanto rende uma carteira arrojada de R$ 1 milhão?

A alocação padrão da XP para uma carteira arrojada é:

- Renda Fixa (Brasil) Pós-Fixada: 12,5%

- Renda Fixa (Brasil) Inflação: 27,5%

- Renda Fixa (Brasil) Prefixada: 7,5%

- Multimercados: 10,0%

- Renda Variável Brasil: 17,5%

- Fundos Listados: 10,5%

- Investimentos Alternativos: 7,0%

- Renda Fixa Global: 2,5%

- Renda Variável Global: 5,0%

Com essa alocação, a expectativa de retorno anual é de: CDI + 3%, ou 17,65%, já que o CDI é 14,65% hoje (20 de abril de 2026).

Ou seja, investindo R$ 1 milhão com essa estratégia, sua carteira renderia aproximadamente R$ 176.500,00 por ano, ou R$ 14.708,33 por mês.

Dá para viver de renda com R$ 1 milhão?

Como você pode ver, sim, é possível viver com a renda anual derivada de uma carteira de R$ 1 milhão.

⚠️ Porém, é importante lembrar que, ao sacar os rendimentos, você está fundamentalmente comprometendo a rentabilidade real futura da sua estratégia.

Isso porque a inflação continua corroendo o poder de compra do real. Por isso, décadas à frente, o R$ 1 milhão do seu principal vai valer muito menos do que hoje.

Então, recomendamos que, mesmo com R$ 1 milhão investidos, você siga os aportes, e evite sempre sacar toda a rentabilidade. Assim, você mantém seu patrimônio em crescimento e garante resultados reais mais expressivos no futuro!

Como investir R$ 1 milhão com segurança e alto potencial

Investir R$ 1 milhão com segurança e alto potencial significa construir uma carteira com método: bem diversificada, alinhada ao seu perfil, aos seus objetivos e ao papel que esse patrimônio precisa cumprir ao longo do tempo.

Fazer isso sozinho pode ser mais trabalhoso do que parece.

É preciso definir prioridades, distribuir o capital entre classes diferentes, revisar a carteira, rebalancear quando necessário e evitar erros que, em um patrimônio desse tamanho, já custam caro.

Se você quer transformar R$ 1 milhão em uma estrutura patrimonial mais sólida, eficiente e preparada para o longo prazo, fale com um de nossos assessores aqui na Faz Capital preenchendo o formulário abaixo!