A Taxa Selic aparece o tempo todo no noticiário econômico, mas muita gente ainda não entende por que ela importa tanto…

No entanto, ela influencia investimentos, crédito, inflação e até o ritmo da economia brasileira.

Neste artigo, você vai entender o que é a Selic, por que ela é chamada de taxa básica de juros e como ela afeta o seu patrimônio em cenários de alta ou baixa dos juros. Acompanhe!

O que é a Taxa Selic?

A Taxa Selic é a taxa básica de juros da economia brasileira.

Basicamente, ela funciona como uma grande referência para o custo do dinheiro no país e influencia desde investimentos de renda fixa até empréstimos, financiamentos e o ritmo da atividade econômica.

O nome “Selic” vem de Sistema Especial de Liquidação e de Custódia, que é o sistema utilizado para negociar e registrar títulos públicos federais. Mas, no dia a dia, quando se fala em Selic, normalmente estamos falando da taxa de juros usada como principal instrumento de política monetária no Brasil.

- Quando a Selic sobe, o crédito tende a ficar mais caro, o consumo pode desacelerar e aplicações ligadas aos juros costumam ficar mais atrativas.

- Quando a Selic cai, o movimento tende a ser o oposto: o dinheiro fica relativamente mais barato, a economia pode ganhar estímulo e alguns investimentos de renda fixa passam a render menos.

Ou seja, a Selic não é apenas um número técnico anunciado pelo Banco Central. Ela afeta diretamente o comportamento da economia e também a forma como os investidores pensam suas carteiras.

Por que a Selic é chamada de taxa básica de juros?

A Selic é chamada de taxa básica de juros porque ela serve como a principal referência para os juros praticados em toda a economia brasileira.

Em outras palavras, é a partir dela que se forma boa parte do custo do dinheiro no país.

Quando o Banco Central altera a Selic, esse movimento tende a influenciar várias outras taxas, como as de empréstimos, financiamentos, crédito bancário e aplicações de renda fixa. Por isso, ela funciona como uma espécie de “piso” ou referência central do sistema financeiro.

É justamente essa posição que faz dela a taxa básica. Ela não afeta apenas um tipo específico de investimento ou operação, mas ajuda a orientar o comportamento geral do mercado, das instituições financeiras, das empresas e dos consumidores.

Como a Taxa Selic funciona na prática?

A Taxa Selic funciona como o principal instrumento de política monetária do Brasil. Na prática, ela é usada para influenciar o custo do dinheiro na economia e, a partir disso, ajudar a controlar inflação, crédito, consumo e ritmo de atividade:

Como a Selic afeta a inflação?

A Selic afeta a inflação justamente por influenciar o ritmo de circulação do dinheiro na economia.

Juros mais altos tornam o crédito mais caro e desestimulam o consumo e parte dos investimentos. Com isso, a demanda tende a esfriar, o que pode aliviar a pressão sobre os preços.

Já juros mais baixos facilitam o acesso ao crédito e estimulam o consumo, o que pode acelerar a atividade econômica, mas também pode aumentar a pressão inflacionária se a demanda crescer demais.

⚠️ É importante lembrar que esse efeito não é instantâneo. A política monetária costuma atuar com defasagem, ou seja, as decisões de hoje podem levar algum tempo para aparecer com mais clareza na inflação.

Como a Taxa Selic afeta seus investimentos?

A Selic tem impacto direto sobre os investimentos, especialmente os de renda fixa.

Quando a Selic sobe, investimentos atrelados aos juros, como Tesouro Selic, CDBs pós-fixados, LCIs, LCAs e fundos DI, costumam se tornar mais atrativos, já que passam a oferecer rendimentos maiores.

Por outro lado, quando a Selic cai, esses produtos tendem a render menos. Nesse ambiente, outros ativos podem ganhar espaço, como títulos prefixados, títulos atrelados à inflação e, em alguns contextos, até classes mais voltadas ao crescimento, como a renda variável.

Além disso, a Selic também afeta o chamado custo de oportunidade do mercado. Com juros altos, a renda fixa compete mais fortemente com outros investimentos. Com juros baixos, ativos mais arriscados podem parecer relativamente mais interessantes.

Como a Selic afeta empréstimos, financiamentos e crédito?

A Selic também influencia o custo do crédito no país.

Quando ela sobe, os bancos tendem a repassar esse ambiente de juros mais altos para empréstimos, financiamentos, cartão de crédito e crédito empresarial. Isso torna o endividamento mais caro para famílias e empresas.

Quando a Selic cai, o crédito pode ficar relativamente mais barato, o que ajuda a estimular consumo, investimento e atividade econômica.

Quem define a Taxa Selic?

A Taxa Selic é definida pelo Copom (Comitê de Política Monetária), órgão do Banco Central do Brasil.

Em reuniões que ocorrem a cada 45 dias, o comitê avalia o cenário econômico e decide se a taxa deve subir, cair ou ser mantida.

Essa decisão não é tomada de forma isolada. O Banco Central observa fatores como inflação atual, expectativas do mercado, nível de atividade econômica, câmbio e cenário externo antes de definir o novo patamar dos juros.

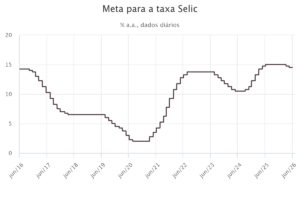

Histórico da Selic no Brasil

Confira no gráfico abaixo o histórico dos últimos 10 anos da Taxa Selic no Brasil:

Fonte: Banco Central

Selic alta é boa ou ruim?

Na prática, Selic alta não é necessariamente boa, e Selic baixa também não é necessariamente ruim.

As duas situações fazem parte dos ciclos naturais de uma economia como a brasileira, que alterna momentos de maior pressão inflacionária com fases de estímulo ao crescimento.

Do ponto de vista do investidor, o mais importante é entender que não existe um ambiente “bom” ou “ruim” de forma absoluta. Existe, sim, um contexto que exige ajustes diferentes de estratégia.

Em juros altos, pode haver mais atratividade em produtos conservadores e pós-fixados. Em juros mais baixos, outras estruturas de carteira podem fazer mais sentido.

Por isso, o investidor que sabe o que está fazendo e que investe de forma alinhada ao seu perfil, aos seus objetivos e ao seu prazo pode encontrar boas oportunidades em ambos os cenários. A chave não está em torcer por uma Selic específica, mas em ter uma carteira capaz de se adaptar com inteligência aos diferentes momentos do ciclo econômico.

Como investir em cenários de Selic alta ou baixa?

Investir bem em cenários de Selic alta ou baixa não significa tentar adivinhar exatamente o próximo movimento dos juros. Significa entender o ambiente econômico e ajustar a carteira de forma coerente com o seu perfil de risco, seus objetivos e seus prazos.

É justamente por isso que olhar apenas para a Selic, isoladamente, costuma ser um erro. A taxa de juros importa muito, mas ela é apenas uma peça dentro de um cenário maior. O investidor que toma decisões olhando só para esse número corre o risco de montar uma carteira reativa, em vez de estratégica.

Se você quer entender melhor como posicionar seu patrimônio em diferentes ciclos de juros, vale conhecer a assessoria da Faz Capital! Com apoio profissional, fica mais fácil transformar o cenário macroeconômico em decisões de investimento mais organizadas, consistentes e alinhadas ao que você realmente quer construir!

Preencha o formlário abaixo e fale com um dos nossos especialistas! Esperamos que você tenha gostado deste artigo, e nos vemos no próximo!