Investir com perfil agressivo não é o mesmo que investir sem limites.

É aceitar mais volatilidade em busca de crescimento patrimonial, mas sempre com estratégia, objetivos claros e controle de risco.

Neste artigo, você vai entender o que define esse perfil, quais erros evitar e como estruturar uma carteira mais voltada a retorno sem transformar o patrimônio em uma aposta desorganizada. Acompanha!

O que é um investidor com perfil agressivo?

O investidor com perfil agressivo é aquele que aceita um nível maior de oscilação na carteira em busca de retornos mais altos no longo prazo.

Ele entende que volatilidade faz parte do processo e está disposto a conviver com períodos de queda sem abandonar a estratégia no meio do caminho.

Em geral, esse perfil costuma fazer mais sentido para quem tem horizonte de investimento mais longo, não depende dos recursos no curto prazo e já tem mais familiaridade com investimentos, custos e tributação.

Vale mencionar que isso não significa investir de forma impulsiva ou assumir risco sem critério. Significa apenas que a prioridade aqui não é máxima previsibilidade, e sim crescimento patrimonial com visão de longo prazo.

Por isso, o investidor agressivo tende a se identificar melhor com carteiras mais expostas a renda variável, multimercados e ativos globais, sempre dentro de uma lógica de alocação bem construída.

➡️ LEIA TAMBÉM: Tudo sobre perfil de risco: saiba como identificar antes de investir

Como investir com perfil agressivo?

Investir com perfil agressivo não significa correr riscos de forma aleatória. Significa construir uma carteira voltada ao crescimento patrimonial de longo prazo, aceitando mais volatilidade no caminho, mas sempre com estratégia.

Mesmo o investidor agressivo tolerando oscilações maiores, porque entende que elas fazem parte da busca por retornos mais altos, isso não elimina a necessidade de ele manter sempre o método.

Por isso, selecionamos 5 passos obrigatórios para investir dessa forma:

1. Quite dívidas antes de investir

Mesmo para quem aceita mais risco, dívidas caras continuam sendo um problema.

Cheque especial, rotativo do cartão e empréstimos pessoais costumam cobrar juros altos demais para que faça sentido manter esse passivo enquanto se busca retorno em investimentos.

Antes de pensar em acelerar a carteira, é essencial remover esse peso financeiro. Crescimento patrimonial consistente começa com uma base limpa.

2. Monte sua reserva de emergência

O investidor agressivo pode ter uma carteira mais exposta a ativos voláteis, mas isso não significa abrir mão de proteção.

Pelo contrário, inclusive: quanto mais risco você aceita no longo prazo, mais importante é ter uma reserva líquida para não ser forçado a vender bons ativos em um momento ruim.

A lógica é manter cerca de 6 meses do custo de vida em aplicações com alta liquidez e baixa volatilidade, como Tesouro Selic, CDB com liquidez diária ou fundo DI.

3. Defina objetivos e prazos

O perfil agressivo costuma ter mais espaço para ativos de maior oscilação, mas isso só faz sentido quando os objetivos justificam essa estrutura. É por isso que metas e prazos são fundamentais.

Objetivos de curto prazo ainda pedem liquidez e proteção. Já metas de longo prazo como independência financeira e aposentadoria permitem uma carteira com mais renda variável, multimercados e ativos globais.

No investimento agressivo, a alocação ganha mais potencial justamente porque o prazo permite absorver melhor a volatilidade.

4. Invista com recorrência

No perfil agressivo, por mais que pareça contraditório, constância importa mais do que tentativas de acertar o “momento perfeito” do mercado.

Aportes recorrentes ajudam a aumentar posição ao longo do tempo, diluem o efeito das oscilações e fortalecem a construção patrimonial com disciplina.

Como esse perfil convive com ativos mais voláteis, investir de forma frequente é uma maneira de reduzir o peso emocional das variações de curto prazo e manter a estratégia em movimento.

5. Rebalanceie a carteira

A carteira agressiva tende a oscilar mais, e por isso também exige acompanhamento. Com o tempo, alguns ativos sobem muito, outros perdem espaço, e a distribuição original deixa de refletir a estratégia traçada no início.

Rebalancear é justamente o que permite manter a carteira alinhada ao plano. Esse ajuste ajuda a evitar excessos, preservar coerência e garantir que o portfólio continue agressivo na medida certa — e não apenas desorganizado ou concentrado demais.

Em resumo, investir com perfil agressivo é aceitar mais volatilidade em troca de mais potencial, mas sempre com estrutura, disciplina e visão de longo prazo.

➡️ LEIA TAMBÉM: Investidor moderado: como buscar rentabilidade sem perder o controle do risco?

Quais erros um investidor agressivo deve evitar?

O investidor agressivo aceita mais volatilidade em busca de retornos maiores, mas isso não significa que ele esteja imune a erros.

Na prática, justamente por tolerar mais risco, ele pode acabar exagerando na dose e transformando sua estratégia em decisões tomadas totalmente por impulso. Isso é condenar seu patrimônio.

Veja alguns riscos que você, como investidor agressivo, precisa evitar:

1. Confundir agressividade com concentração

Ter perfil agressivo não significa colocar uma fatia excessiva do patrimônio em poucos ativos, setores ou teses.

Uma carteira agressiva continua precisando de diversificação. Sem isso, o investidor deixa de buscar crescimento com método e passa a depender demais de poucos fatores de risco para não perder tudo.

2. Ignorar a necessidade de liquidez

Quando o investidor agressivo coloca praticamente tudo em ativos voláteis ou de prazo mais longo, ele corre o risco de precisar vender posições em momentos ruins para cobrir imprevistos ou oportunidades.

A reserva de emergência ajuda com isso, mas ainda assim é interessante que uma parcela mais estável da carteira continue sendo acessível.

3. Assumir mais risco do que realmente suporta

Muita gente gosta da ideia de uma carteira agressiva… até a primeira queda mais forte.

O problema é que, se a oscilação real for maior do que a tolerância emocional do investidor, a tendência é vender na baixa, abandonar a estratégia ou desmontar a carteira na hora errada.

“Perfil agressivo não é o que você gostaria de ser em um mercado de alta. É o que você consegue sustentar quando a volatilidade aparece.”

4. Deixar de diversificar internacionalmente

Outro erro importante é manter uma carteira agressiva totalmente concentrada no Brasil.

Isso aumenta a dependência de uma única economia, de uma única moeda e de um único ambiente político e fiscal.

Mesmo em um portfólio voltado ao crescimento, os ativos globais ajudam a ampliar oportunidades e a reduzir concentração excessiva, como explicaremos mais a fundo a seguir!

5. Investir sem objetivo claro

Por fim, existe um erro silencioso, mas bastante comum: assumir mais risco sem saber exatamente para quê.

O investidor agressivo pode ter mais espaço para ativos voláteis, mas isso só faz sentido quando existe prazo suficiente e objetivo bem definido. Sem esse alinhamento, a carteira pode até parecer sofisticada, mas fica desconectada da vida real do investidor.

Como montar uma carteira agressiva na prática?

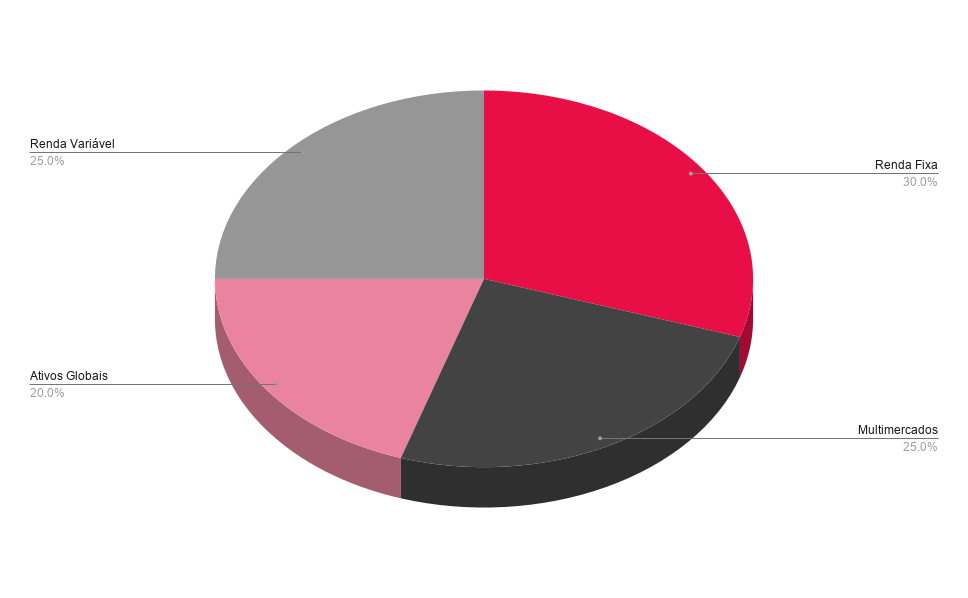

Uma forma simples de visualizar uma carteira agressiva é pensar em uma alocação com 30% em renda fixa, 25% em multimercados, 25% em renda variável e 20% em ativos globais.

Essa distribuição ajuda a traduzir, na prática, a lógica do investidor agressivo: abrir mais espaço para crescimento patrimonial, sem transformar a carteira em uma aposta desorganizada.

30% em renda fixa

Mesmo em uma carteira agressiva, a renda fixa continua tendo papel importante.

Essa fatia funciona como base de estabilidade, liquidez e proteção parcial do patrimônio. É nela que entram instrumentos como Tesouro Selic, títulos atrelados à inflação, CDBs, LCIs e LCAs.

No perfil agressivo, a renda fixa não representa a maior parte da carteira, mas continua sendo essencial para dar sustentação ao portfólio e evitar que toda a estratégia fique dependente apenas de ativos mais voláteis.

25% em multimercados

Os multimercados ajudam a dar flexibilidade e sofisticação à carteira.

Como podem operar em diferentes classes, setores e cenários, eles funcionam como uma camada intermediária entre proteção e crescimento, com gestão mais dinâmica.

Essa parcela também pode complementar bem uma carteira agressiva porque adiciona exposição a estratégias que não dependem exclusivamente de bolsa ou juros.

25% em renda variável

Aqui está um dos principais motores de crescimento da carteira agressiva.

A renda variável (ou seja, ações, fundos imobiliários, ETFs, BDRs ou fundos de ações) tende a ocupar uma parcela relevante na carteira, porque é justamente ela que pode oferecer maior potencial de valorização no longo prazo.

20% em ativos globais

Os ativos globais cumprem um papel importante no perfil agressivo.

Essa parcela ajuda a reduzir a dependência exclusiva do Brasil, amplia o acesso a outras economias e setores e adiciona diversificação cambial e geográfica à carteira.

Além disso, ela melhora a resiliência do patrimônio ao longo do tempo, especialmente em cenários de desvalorização do real ou instabilidade doméstica. Para um investidor agressivo, os ativos globais não servem apenas como proteção, mas também como fonte relevante de crescimento.

⚠️ Vale reforçar, porém, que essa composição é apenas ilustrativa. Ela não deve ser tratada como recomendação e nem mesmo como uma sugestão automática de montagem de carteira.

A alocação ideal para cada investidor depende de fatores como objetivos, prazos, necessidade de liquidez, experiência, patrimônio total e tolerância real a oscilações.

É justamente por isso que o apoio de um assessor faz diferença, pois ele ajuda a transformar um modelo geral em uma carteira realmente coerente com a sua realidade.

Vale a pena investir sozinho com perfil agressivo?

O investidor agressivo lida com oscilações maiores, ciclos mais intensos e decisões que exigem mais leitura de cenário, diversificação e disciplina do que outros perfis.

Quando essa estratégia é mal executada, os problemas costumam aparecer de várias formas, como concentração excessiva, risco exagerado, falta de liquidez, exposição mal distribuída e decisões impulsivas em momentos de estresse do mercado.

Em outras palavras, uma carteira agressiva não perdoa o improviso.

Por isso, mesmo para quem gosta de acompanhar o mercado, o apoio profissional pode fazer muita diferença.

Com uma assessoria bem feita, fica mais fácil estruturar uma carteira agressiva de forma coerente, alinhada ao seu perfil, aos seus objetivos e à sua capacidade real de sustentar volatilidade ao longo do tempo.

Se você quer investir com perfil agressivo sem cair em excessos, decisões emocionais ou erros de alocação, vale preencher o formulário abaixo e conhecer a assessoria da Faz Capital!