Investir com perfil conservador não significa deixar o dinheiro parado nem abrir mão de bons resultados.

Significa, antes de tudo, construir uma carteira com foco em segurança, liquidez e previsibilidade.

Neste artigo, você vai entender o que define um investidor conservador, quais erros evitar e como estruturar uma carteira mais coerente com esse perfil, sem improviso e sem confundir cautela com ineficiência! Acompanha!

O que é um investidor com perfil conservador?

O investidor com perfil conservador é aquele que prioriza, acima de tudo, segurança, liquidez e previsibilidade.

Esse é o perfil de alguém com baixa tolerância à variação dos investimentos, que, em vez de buscar os maiores retornos possíveis, prefere proteger o patrimônio e evitar oscilações mais fortes no caminho.

Algo importante de lembrar é que isso não significa falta de ambição financeira. Significa apenas uma relação diferente com o risco.

Muitas vezes, o investidor conservador apenas se sente mais tranquilo tendo o dinheiro mais disponível. Ele também pode ainda estar na fase de construção de patrimônio, ou até mesmo perto de usar os recursos para sua aposentadoria, por exemplo. Todos esses contextos mudam como nós vemos o risco.

Na prática, quem tem perfil conservador tende a se identificar mais com ativos de renda fixa e com carteiras desenhadas para preservar capital em vez de buscar ganhos mais agressivos.

➡️ LEIA TAMBÉM: Tudo sobre perfil de risco: saiba como identificar antes de investir

Como investir com perfil conservador?

Investir com perfil conservador não significa deixar o dinheiro parado nem abrir mão de estratégia.

Significa construir uma carteira em que a proteção, a liquidez e a previsibilidade tenham prioridade.

Para isso, existem 5 passos que você deve seguir:

1. Quite dívidas antes de investir

Dívidas com alto custo efetivo, como cheque especial e empréstimo pessoal, devem ser quitadas antes de investir.

Isso porque dificilmente uma carteira conservadora vai render mais, com segurança, do que o juro que esse tipo de dívida cobra. Sendo assim, nem faria sentido investir para ganhar menos do que você está pagando.

2. Monte sua reserva de emergência

Depois disso, vem a reserva de emergência, que é a base de todo investimento, mas especialmente para o investidor conservador.

O padrão é manter 6 meses do custo de vida em aplicações com alta liquidez e baixa volatilidade, como um CDB com liquidez diária, um fundo DI com liquidez diária ou o Tesouro Selic.

3. Defina objetivos e prazos

Com a base protegida, o próximo passo é entender o que esse patrimônio precisa fazer por você.

Estabelecer metas financeiras e alinhar os investimentos às metas de vida é essencial. Para o conservador, isso é ainda mais importante, porque é o prazo de cada objetivo que vai dizer quanto da carteira precisa estar mais líquida, quanto pode buscar proteção contra inflação e quanto pode ficar investido por mais tempo.

4. Invista com recorrência

“Investir primeiro e viver com o que sobra” é um bom lema para o investidor conservador.

Essa é uma forma de garantir o futuro com menos riscos. Nos investimentos, a constância sempre pesa mais do que tentativas de “acertar o mercado”. Por isso, aportes recorrentes ajudam a construir patrimônio com disciplina e sem depender de movimentos mais agressivos.

5. Rebalanceie a carteira

Por fim, a carteira conservadora também precisa de manutenção.

A alocação de ativos prevê equilibrar diferentes investimentos dentro da carteira. Com o tempo, os pesos deles mudam, e, por isso, é importante revisar a carteira e rebalanceá-la para manter a estratégia coerente com seu perfil e seus objetivos.

Quais erros um investidor conservador deve evitar?

Ser conservador não significa errar por excesso de cautela.

Na prática, muitos investidores com esse perfil acabam comprometendo a própria estratégia justamente por confundir segurança com imobilismo. E isso pode custar caro no longo prazo.

Por isso, separamos 3 erros que o investidor conservador precisa se cuidar para não cometer:

1. Deixar tudo parado na conta ou na poupança

Esse é um dos erros mais comuns. A poupança é muito popular (22% dos brasileiros têm recursos nela e 19% investem suas economias apenas na caderneta), mas ela historicamente tende a render menos do que a inflação, o que corrói o poder de compra ao longo do tempo.

Para o investidor conservador, segurança não deve significar dinheiro improdutivo.

Há alternativas mais eficientes, com liquidez e baixa volatilidade, como Tesouro Selic, CDB com liquidez diária e fundos conservadores de renda fixa.

2. Buscar segurança e esquecer a inflação

Outro erro frequente é montar uma carteira tão defensiva que ela deixa de proteger o patrimônio em termos reais. Ou seja, o investidor conserva o valor nominal, mas perde poder de compra silenciosamente.

Dentro da renda fixa, é importante equilibrar liquidez com proteção do capital, incluindo ativos atrelados à inflação. Mesmo um investidor conservador precisa olhar além da estabilidade aparente e pensar na preservação real do patrimônio ao longo do tempo.

3. Concentrar demais em um único banco ou emissor (mesmo que seja o Governo)

Conservador também precisa diversificar.

Na prática, concentrar tudo em um único banco, em um único produto ou até somente em títulos públicos pode limitar a eficiência da sua carteira.

O Tesouro Nacional é um emissor muito sólido, mas isso não significa que toda a estratégia deva ficar concentrada nele. Uma carteira conservadora bem construída costuma combinar diferentes emissores, diferentes instrumentos de renda fixa e até alguma exposição global para reduzir concentração excessiva.

Como montar uma carteira conservadora na prática?

Agora, vamos ver como montar uma alocação conservadora na prática!

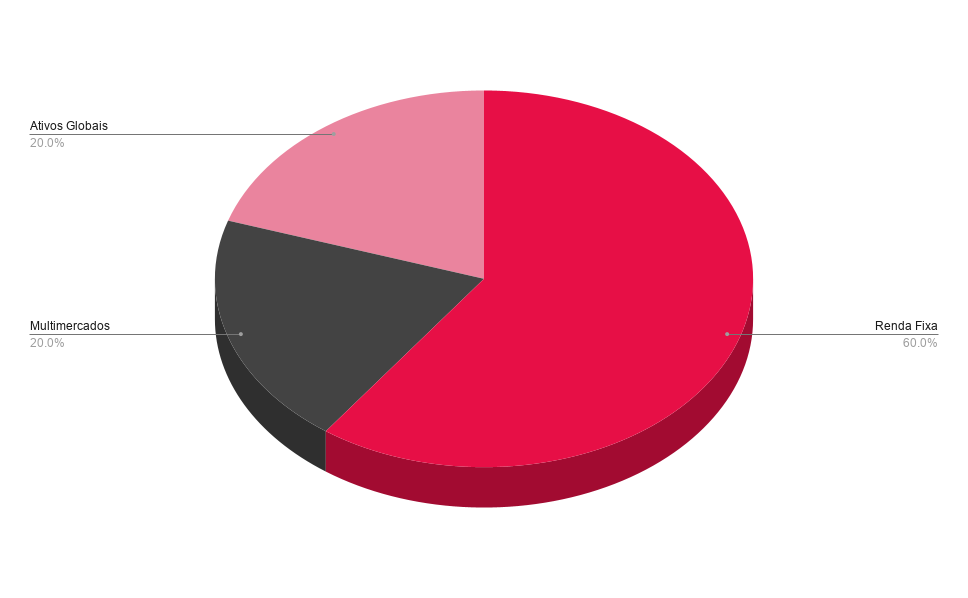

Uma forma simples de visualizar uma carteira conservadora é pensar em uma alocação com 60% em renda fixa, 20% em multimercados e 20% em ativos globais, por exemplo:

60% em renda fixa

Essa fatia tende a funcionar como a base de segurança da carteira.

É nela que entram liquidez, previsibilidade e proteção patrimonial, especialmente por meio de instrumentos como Tesouro Selic, títulos atrelados à inflação, CDBs, LCIs e LCAs.

Para o investidor conservador, essa parcela costuma ser a espinha dorsal da estratégia.

20% em multimercados

Essa parcela da carteira ajuda a adicionar diversificação e gestão profissional sem necessariamente transformar o portfólio em algo agressivo.

Os fundos multimercado podem se encaixar em diferentes perfis, desde que estejam alinhados ao nível de risco do investidor e complementem o restante da carteira.

20% em ativos globais

Essa parcela tem um papel importante de diversificação geográfica e cambial.

A ideia aqui é reduzir a dependência exclusiva do Brasil, ampliar o acesso a outras economias e ajudar a proteger o poder de compra do patrimônio ao longo do tempo, especialmente em cenários de desvalorização do real.

⚠️ Vale reforçar, porém, que essa composição é apenas ilustrativa. Ela não deve ser tratada como recomendação e nem mesmo como uma sugestão automática de montagem de carteira.

A alocação ideal para cada investidor depende de fatores como objetivos, prazos, necessidade de liquidez, experiência, patrimônio total e tolerância real a oscilações.

É justamente por isso que o apoio de um assessor faz diferença, pois ele ajuda a transformar um modelo geral em uma carteira realmente coerente com a sua realidade.

Vale a pena investir sozinho com perfil conservador?

Pode até parecer que sim. Afinal, à primeira vista, uma carteira conservadora costuma parecer relativamente simples.

Mas é justamente aí que mora o risco.

O investidor conservador normalmente tem mais sensibilidade a erros, perdas e desencontros de estratégia, e por isso uma escolha mal feita pode gerar muito mais desconforto.

Por isso, mesmo sendo uma estratégia mais defensiva, a carteira conservadora também exige método, leitura de cenário, entendimento de objetivos e alocação bem feita.

Se você quer investir com perfil conservador sem improviso, com mais clareza e coerência, vale conhecer a assessoria da Faz Capital!

Com apoio profissional, fica mais fácil montar uma carteira alinhada ao seu perfil, aos seus prazos e ao que você realmente espera dos seus investimentos. Preencha o formulário abaixo e fale com um dos nossos assessores!