Você já parou para pensar se os seus investimentos estão realmente trazendo o retorno que você espera? 🤔 Muitas pessoas aplicam dinheiro e acompanham apenas o saldo final, sem analisar a rentabilidade real. No entanto, calcular o rendimento dos seus investimentos é fundamental para saber se suas escolhas estão alinhadas aos seus objetivos financeiros.

Entender esse cálculo não é apenas uma questão de curiosidade. Ele permite comparar diferentes aplicações, identificar taxas que reduzem seus ganhos e até ajustar sua estratégia para conquistar melhores resultados no futuro. Sem essa análise, você corre o risco de acreditar que está ganhando dinheiro quando, na verdade, pode estar perdendo para a inflação ou para as taxas de administração.

Além disso, calcular o rendimento não é um bicho de sete cabeças. Com algumas fórmulas simples e ferramentas práticas, qualquer pessoa consegue acompanhar a performance da sua carteira de investimentos.

Neste guia completo, vamos mostrar como calcular o rendimento dos seus investimentos, quais fatores influenciam esse cálculo, exemplos práticos e dicas para melhorar seus resultados. Ao final, você estará mais preparado para tomar decisões inteligentes e potencializar seus ganhos.

O que significa rendimento de um investimento?

Antes de aprender como calcular o rendimento dos seus investimentos, é essencial entender o que realmente significa rendimento. Em poucas palavras, rendimento é a variação positiva (ou negativa) do valor investido ao longo do tempo, considerando os ganhos gerados pela aplicação, como juros, dividendos ou valorização de ativos.

No entanto, há um ponto importante: rendimento não é o mesmo que lucro. Enquanto o lucro considera o ganho total descontando todos os custos, o rendimento se refere à rentabilidade em relação ao valor aplicado. Por isso, podemos ter dois tipos principais:

- Rentabilidade bruta: é o retorno obtido antes dos descontos de taxas e impostos.

- Rentabilidade líquida: é o valor final que realmente entra no seu bolso, após deduzir custos e tributos.

Outro conceito relevante é a diferença entre rentabilidade nominal e rentabilidade real. A nominal é aquela divulgada pelas instituições, mas a real desconta a inflação, mostrando se o seu poder de compra realmente aumentou.

Saber esses conceitos é fundamental para interpretar corretamente os resultados do seu dinheiro e evitar ilusões financeiras. Afinal, não adianta um investimento render 10% ao ano se a inflação foi de 8%, certo?

Fórmulas e métodos para calcular o rendimento dos seus investimentos

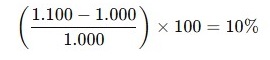

A fórmula básica para calcular a rentabilidade é:

Por exemplo:

Se você investiu R$ 1.000 e, após 12 meses, tem R$ 1.100, a conta será:

Ou seja, o rendimento bruto foi de 10% no período.

✅ Quer saber o rendimento mensal? Basta utilizar a fórmula da taxa equivalente:

![]()

Se a taxa anual for 10%, a mensal será aproximadamente 0,79%.

Essas fórmulas funcionam bem para investimentos simples, mas quando há aportes mensais ou resgates no meio do caminho, o ideal é usar ferramentas que considerem o cálculo do rendimento ponderado ou o método da TIR (Taxa Interna de Retorno) para maior precisão.

Fatores que impactam no cálculo do rendimento

Mesmo sabendo as fórmulas, existem fatores que podem alterar seus resultados:

✅ 1. Taxas e custos

Taxas de administração, corretagem e custódia reduzem a rentabilidade líquida.

✅ 2. Impostos

CDB, fundos e outros produtos podem ter incidência de IR, enquanto LCI/LCA são isentos.

✅ 3. Inflação

Compare sempre sua rentabilidade com o IPCA para saber se teve ganho real.

✅ 4. Prazo do investimento

Investimentos de longo prazo se beneficiam dos juros compostos.

Como calcular o rendimento de diferentes tipos de investimento

Renda Fixa (CDB, Tesouro Direto, LCI/LCA)

O cálculo é simples: aplique a fórmula usando o valor inicial e o valor final. Em CDBs e LCIs, considere a taxa contratada e o prazo.

Ações

Use:

Exemplo: comprou por R$ 20, vendeu por R$ 25 e recebeu R$ 1 em dividendos → 30% de retorno.

Fundos Imobiliários (FIIs)

Calcule considerando a valorização da cota e os dividendos recebidos.

Ferramentas para facilitar o cálculo

- Planilhas no Excel/Google Sheets

- Simuladores online (Tesouro Direto, bancos, corretoras)

- Aplicativos (Kinvo, Trademap, Real Valor)

Essas ferramentas automatizam cálculos, ajustam taxas e impostos e mostram gráficos de rentabilidade.

Dicas para melhorar sua rentabilidade

- Reinvista os rendimentos para potencializar juros compostos.

- Diversifique sua carteira para reduzir riscos.

- Compare sempre com a inflação e benchmarks como CDI, IPCA, Ibovespa.

- Acompanhe e ajuste periodicamente sua estratégia.

Calcular o rendimento é o primeiro passo para investir melhor

Calcular o rendimento dos seus investimentos é mais do que uma conta matemática: é um passo essencial para tomar decisões financeiras conscientes e alcançar seus objetivos. Quando você entende exatamente quanto seu dinheiro está crescendo — e quais fatores impactam esse crescimento —, fica muito mais fácil investir de forma estratégica.

Mas atenção: rentabilidade não é tudo. Custos, impostos e inflação podem mudar completamente a visão sobre seus ganhos. Por isso, não se limite ao número bruto: busque sempre a rentabilidade real, aquela que aumenta o seu poder de compra.

Quer dar um passo além e aprender como investir melhor em renda fixa? Assista ao nosso vídeo: