Investir R$ 1 milhão no Tesouro Direto pode gerar uma renda mensal relevante e parecer uma boa ideia para investidores em busca de segurança e previsibilidade…

Mas quanto esse valor realmente rende em 2026?

Será que dá para viver apenas desses ganhos no longo prazo?

Neste artigo, vamos mostrar estimativas de rendimento nos principais títulos do Tesouro Direto, explicar como cada um funciona e discutir os limites dessa estratégia! Acompanha!

O que é o Tesouro Direto e como ele funciona?

Antes de falar sobre quanto rende R$ 1 milhão no Tesouro Direto, vale entender bem o que ele é!

O Tesouro Direto é um programa criado para facilitar o acesso de investidores pessoa física aos títulos públicos federais, ou seja, aos papéis emitidos pelo Governo Federal para captar recursos.

Quando você investe no Tesouro Direto, está emprestando dinheiro para o governo em troca de uma rentabilidade definida pelas regras daquele título. Por isso, quem compra esses papéis se torna, em termos financeiros, um credor da União.

Mas por que o governo faz isso?

Porque ele precisa captar recursos para administrar a dívida pública, viabilizar gastos e projetos do Estado e refinanciar compromissos anteriores. Em troca desse empréstimo, o investidor recebe juros e/ou correção monetária, conforme o tipo de título escolhido.

Na prática, o Tesouro Direto funciona assim: você escolhe um título, investe um valor e mantém essa aplicação até o vencimento (ou vende antes, se quiser). A rentabilidade vai depender do papel comprado.

Os principais tipos são:

- Tesouro Selic, atrelado à taxa básica de juros

- Tesouro Prefixado, que já define a taxa no momento da compra

- Tesouro IPCA+, que paga uma taxa fixa acima da inflação

Cada um desses títulos atende melhor a objetivos diferentes.

O Tesouro Selic costuma ser mais usado para reserva e liquidez. O Tesouro Prefixado pode fazer sentido quando o investidor quer travar uma taxa conhecida. Já o Tesouro IPCA+ costuma ser mais associado a metas de longo prazo e proteção do poder de compra.

➡️ Para entender qual o ideal para você, recomendamos que leia esse artigo.

⚠️ IMPORTANTE: Os títulos do Tesouro podem oscilar ao longo do caminho por causa da marcação a mercado. Isso significa que, se você vender antes do vencimento, pode receber mais ou menos do que imaginava, dependendo das condições de mercado naquele momento. Por isso, embora o Tesouro Direto seja visto como um investimento bastante seguro em termos de crédito, ele ainda exige atenção ao prazo e ao objetivo da aplicação.

Quanto rende R$ 1 milhão no Tesouro Direto?

Vamos ver quanto rende R$ 1 milhão investido nos 3 principais títulos do Tesouro Direto!

Para isso, vamos usar os seguintes parâmetros:

- As simulações serão feitas pela calculadora oficial do Tesouro Direto

- O horizonte temporal será de 1 ano (com saque antecipado em caso de vencimentos mais longos)

- A taxa de negociação cobrada pela corretora será desconsiderada

⚠️ Vale lembrar que essas são apenas estimativas, não garantias nem promessas de rendimento. Vamos às simulações!

Quanto rende R$ 1 milhão no Tesouro Selic?

Confira o funcionamento do Tesouro Selic e nossa estimativa de quanto rende R$ 1 milhão investido nele!

Como funciona o Tesouro Selic?

O Tesouro Selic, também chamado de LFT (Letra Financeira do Tesouro), é um título público federal de renda fixa pós-fixada cuja rentabilidade acompanha a taxa Selic acumulada ao longo do período em que o dinheiro permanece investido.

A Selic é a taxa básica de juros da economia brasileira, e serve como principal referência para diversas taxas do país, influenciando empréstimos, financiamentos e aplicações financeiras. Ela também é uma das principais ferramentas usadas pelo Banco Central para conduzir a política monetária e tentar controlar a inflação.

Como se trata de um título pós-fixado, o investidor não sabe exatamente, no momento da aplicação, qual será o rendimento final. Se a Selic subir, o retorno tende a aumentar. Se ela cair, o ganho tende a diminuir.

Além disso, ele tem liquidez diária, o que significa que o investidor pode vender o título em dias úteis e recuperar os recursos antes do vencimento.

Quanto rende?

Se você investir R$ 1 milhão no Tesouro Selic hoje, e sacar o dinheiro em 1 ano, você pode esperar receber cerca de R$ 114.142,53 de rentabilidade:

Dividindo mensalmente ao longo de um ano, isso seria equivalente a R$ 9.511,87 por mês!

Quanto rende R$ 1 milhão no Tesouro Prefixado?

Confira o funcionamento do Tesouro Prefixado e nossa estimativa de quanto rende R$ 1 milhão investido nele!

Como funciona o Tesouro Prefixado?

O Tesouro Prefixado, também conhecido como LTN (Letra do Tesouro Nacional), é um título público de renda fixa prefixada, o que significa que a taxa de rentabilidade é definida no momento da aplicação.

Em outras palavras, se o investidor comprar esse título e mantê-lo até a data de vencimento, já sabe desde o início qual será o retorno contratado. Isso faz com que ele seja uma opção interessante para quem busca previsibilidade e quer travar uma taxa específica por determinado prazo.

Essa característica pode ser vantajosa em cenários nos quais os juros e a inflação recuam depois da aplicação, já que o investidor garante uma taxa que pode acabar se mostrando superior à de outros títulos no futuro.

Por outro lado, se a Selic e a inflação subirem bastante ao longo do caminho, o Tesouro Prefixado pode perder atratividade em comparação com alternativas pós-fixadas, como o Tesouro Selic.

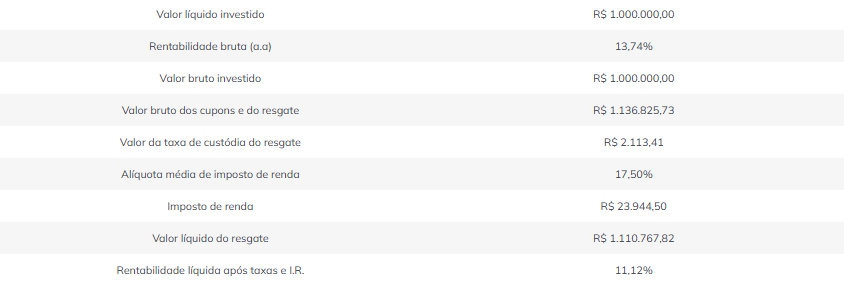

Quanto rende?

Se você investir R$ 1 milhão no Tesouro Prefixado hoje, e sacar o dinheiro em 1 ano, você pode esperar receber cerca de R$ 110.767,82 de rentabilidade:

Dividindo mensalmente ao longo de um ano, isso seria equivalente a R$ 9.230,65 por mês!

Quanto rende R$ 1 milhão no Tesouro IPCA+?

Confira o funcionamento do Tesouro IPCA+ e nossa estimativa de quanto rende R$ 1 milhão investido nele!

Como funciona o Tesouro IPCA+?

O Tesouro IPCA+, também conhecido como NTN-B Principal, é um título público que combina proteção contra a inflação com uma taxa de juros real definida no momento da compra.

Na prática, isso significa que, se o investidor levar o papel até o vencimento, receberá de volta o valor aplicado corrigido pela variação do IPCA no período, acrescido de uma taxa fixa contratada no momento do investimento.

Por isso, ele é chamado de título híbrido: uma parte da rentabilidade é pós-fixada, porque depende da inflação futura, e a outra é prefixada, porque já se sabe qual será o ganho acima da inflação.

Essa estrutura faz com que o Tesouro IPCA+ seja bastante utilizado por quem busca preservar o poder de compra do patrimônio e construir objetivos de longo prazo com retorno real.

Quanto rende?

Se você investir R$ 1 milhão no Tesouro IPCA+ hoje, e sacar o dinheiro em 1 ano, você pode esperar receber cerca de R$ 99.172,40 de rentabilidade:

Dividindo mensalmente ao longo de um ano, isso seria equivalente a R$ 8.264,36 por mês!

Investir R$ 1 milhão no Tesouro Direto é seguro?

Ao comprar um título público, você está emprestando dinheiro ao Governo Federal, que é, na prática, o emissor mais sólido da economia brasileira.

Em outras palavras, entre os devedores em reais, o governo costuma ser visto como o credor mais seguro que existe. Por isso, se você fosse colocar R$ 1 milhão em um só investimento, provavelmente o Tesouro Direto seria o local mais seguro.

Mas segurança não é a única variável que importa.

Concentrando todo o patrimônio no Tesouro Direto, o investidor abre mão de uma estratégia mais completa, com exposição a diferentes classes de ativos, geografias e fontes de retorno.

Você perde o potencial de ter uma carteira mais diversificada, com um asset allocation apropriado e, possivelmente, mais lucrativa no longo prazo. Para um investidor com R$ 1 milhão, a ideia deve ser uma carteira bem estruturada.

➡️ LEIA TAMBÉM: Quanto rende uma carteira de R$ 1 milhão? Veja simulações e conheça a estratégia!

Dá para viver de renda com R$ 1 milhão no Tesouro Direto?

Olhando apenas para os números, pode parecer que sim.

Dependendo do título escolhido e do cenário de juros, R$ 1 milhão investidos no Tesouro Direto podem gerar uma renda mensal relevante, especialmente em períodos de Selic elevada como o atual.

Mas existe um ponto importante que muitos investidores ignoram: com o tempo, a inflação reduz o poder de compra dessa renda. Mesmo quando o patrimônio parece “parado” no mesmo valor nominal, os custos de vida continuam subindo, e os ganhos reais tendem a ficar menores se a estratégia estiver concentrada apenas em títulos públicos.

Além disso, o investidor abre mão de outras fontes de crescimento patrimonial e geração de retorno ao manter todo o capital em um único tipo de ativo. Uma carteira diversificada, com asset allocation apropriado e exposição a diferentes classes de investimentos, tende a oferecer um equilíbrio melhor entre segurança, proteção patrimonial e potencial de valorização no longo prazo.

Por isso, mais do que buscar apenas renda imediata, o ideal é construir uma estratégia sólida e personalizada para preservar e expandir patrimônio ao longo dos anos.

Na Faz Capital, nossos assessores podem ajudar você a estruturar uma carteira alinhada aos seus objetivos, perfil e momento de vida! Preencha o formulário abaixo para falar com um especialista da Faz e descubra como investir com estratégia e visão de longo prazo!

Esperamos que você tenha gostado deste artigo, e nos vemos no próximo!