Investir com perfil moderado é buscar um ponto de equilíbrio entre segurança e crescimento.

Não se trata de evitar toda volatilidade, mas de aceitar oscilações na medida certa, desde que elas estejam alinhadas aos seus objetivos e a uma carteira bem estruturada.

Neste artigo, você vai entender o que define esse perfil, quais erros evitar e como montar uma estratégia mais equilibrada, diversificada e coerente com a sua realidade patrimonial. Acompanha!

O que é um investidor com perfil moderado?

O investidor com perfil moderado é aquele que busca um ponto de equilíbrio entre proteção patrimonial e crescimento.

Ele não quer deixar tudo em ativos extremamente conservadores, mas também não se sente confortável em expor uma parcela excessiva do patrimônio a oscilações mais intensas.

Quem tem o perfil moderado normalmente entende que algum nível de oscilação faz parte do processo, desde que a carteira esteja bem estruturada e os riscos sejam proporcionais aos seus objetivos. Manter os recursos investidos por médio e longo prazo e já ter alguma familiaridade com investimentos e tributação também são marcas desse investidor.

Por isso, esse perfil costuma combinar melhor com carteiras mais diversificadas, que misturam classes diferentes de ativos para buscar mais eficiência sem abrir mão de controle. É justamente essa lógica de equilíbrio que define o investidor moderado.

➡️ LEIA TAMBÉM: Tudo sobre perfil de risco: saiba como identificar antes de investir

Como investir com perfil moderado?

Investir com perfil moderado não é o mesmo que buscar risco por buscar. É construir uma carteira em que segurança e crescimento convivam de forma equilibrada.

O investidor moderado aceita alguma oscilação no caminho, mas quer que ela faça sentido dentro de uma estratégia bem estruturada. Para isso, existem 5 passos importantes que ele deve seguir:

1. Quite dívidas antes de investir

Antes de pensar em rentabilidade, é essencial eliminar dívidas caras, como cheque especial e empréstimo pessoal.

Isso vale para qualquer perfil, mas no caso do investidor moderado o raciocínio é ainda mais claro: não faz sentido correr risco em busca de retorno se uma parte do patrimônio já está sendo corroída por juros elevados e previsíveis.

2. Monte sua reserva de emergência

O perfil moderado pode aceitar mais volatilidade na carteira, mas isso não elimina a necessidade de uma base de proteção.

A reserva de emergência continua sendo indispensável, porque é ela que evita que você precise mexer em investimentos de médio e longo prazo na hora errada.

A lógica é manter cerca de 6 meses do custo de vida em aplicações com alta liquidez e baixa volatilidade, como Tesouro Selic, CDB com liquidez diária ou fundo DI.

3. Defina objetivos e prazos

O investidor moderado costuma ter mais espaço para combinar classes diferentes de ativos, mas essa combinação só faz sentido quando está ligada a objetivos concretos.

É por isso que definir metas e prazos é um passo central.

Objetivos de curto prazo pedem mais liquidez e previsibilidade. Já metas de médio e longo prazo permitem uma carteira com mais diversificação e uma dose maior de ativos que oscilam mais, mas também oferecem potencial de retorno superior.

O equilíbrio da carteira moderada nasce justamente dessa distribuição.

4. Invista com recorrência

No perfil moderado, constância pesa mais do que tentativas de acertar o melhor momento do mercado.

Aportes recorrentes ajudam a construir patrimônio com disciplina, reduzem o impacto emocional das oscilações e permitem que a carteira cresça com mais método ao longo do tempo.

Em vez de depender de grandes decisões pontuais, o investidor moderado tende a se beneficiar mais de um processo contínuo, consistente e bem alinhado à sua estratégia.

5. Rebalanceie a carteira

A carteira moderada exige manutenção ainda mais cuidadosa do que as outras, porque ela combina ativos com comportamentos diferentes. Com o tempo, alguns sobem mais, outros perdem peso, e a alocação original deixa de refletir o plano inicial.

Por isso, revisar e rebalancear a carteira é essencial. Esse ajuste ajuda a manter o equilíbrio entre proteção e crescimento, preservando a coerência da estratégia e evitando que o portfólio fique mais agressivo ou mais conservador do que deveria.

➡️ LEIA TAMBÉM: Investidor conservador: como investir com segurança e estratégia?

Quais erros um investidor moderado deve evitar?

O investidor moderado costuma estar em uma posição delicada: ele já entende que precisa buscar mais do que simples proteção, mas ainda não quer correr riscos em excesso.

Justamente por isso, alguns erros podem desorganizar bastante a carteira, e aqui selecionamos alguns que você deve evitar:

1. Ficar conservador demais por medo de oscilação

Esse é um erro comum. O investidor moderado aceita alguma volatilidade em troca de retornos melhores, então concentrar quase tudo em ativos muito defensivos pode fazer a carteira perder eficiência.

2. Assumir mais risco do que realmente tolera

O erro oposto também acontece. Às vezes, o investidor se diz moderado, mas monta uma carteira agressiva demais, com exposição que não consegue sustentar emocionalmente quando o mercado oscila.

O resultado costuma ser venda na hora errada, perda de disciplina e estratégia abandonada no meio do caminho.

3. Ignorar a exposição internacional

Outro erro relevante é manter o patrimônio todo dependente do Brasil.

Não podemos reforçar o suficiente a importância de diversificar por geografia e moeda, e isso faz ainda mais sentido para o investidor moderado, que busca equilíbrio e resiliência na carteira.

4. Montar carteira sem objetivo claro

Por fim, talvez o erro mais silencioso seja investir sem saber exatamente para quê.

O investidor moderado precisa organizar bem os prazos e objetivos, porque é isso que define quanto da carteira deve estar mais protegida e quanto pode buscar crescimento.

Sem esse alinhamento, a carteira até pode parecer equilibrada, mas fica desconectada da vida real do investidor.

Como montar uma carteira moderada na prática?

Agora, vamos ver como montar uma alocação moderada na prática!

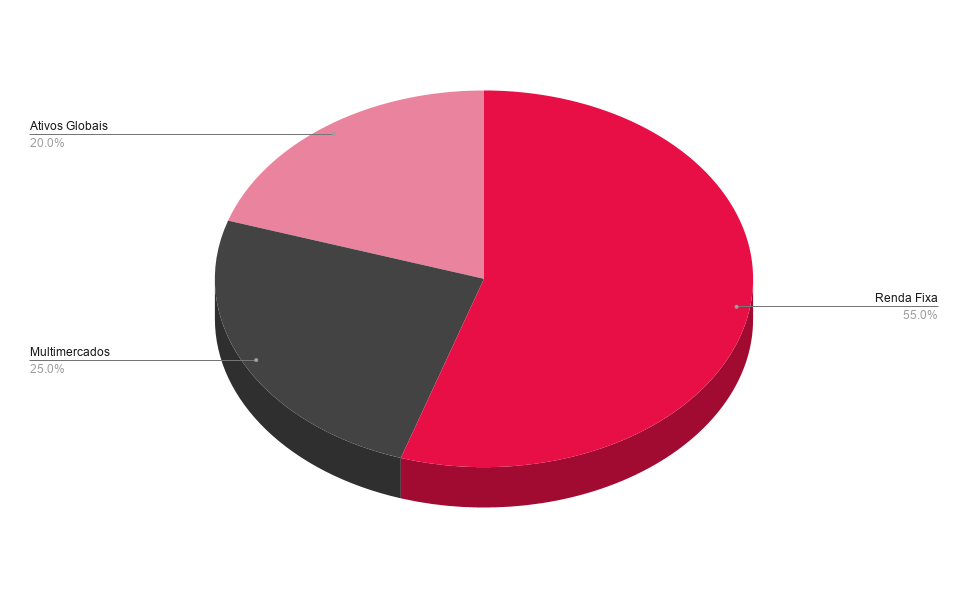

Uma forma simples de visualizar uma carteira moderada é pensar em uma alocação com 55% em renda fixa, 25% em multimercados e 20% em ativos globais.

Essa composição ajuda a traduzir, na prática, a lógica do investidor moderado: buscar equilíbrio entre proteção e crescimento, sem cair nem no excesso de cautela nem em uma exposição agressiva demais.

55% em renda fixa

A maior parte da carteira fica em renda fixa porque ela funciona como a base de estabilidade do portfólio.

É aqui que entram liquidez, previsibilidade e proteção patrimonial, por meio de instrumentos como Tesouro Selic, CDBs, LCIs, LCAs e títulos atrelados à inflação.

Para o investidor moderado, essa fatia ainda tem um peso relevante porque ajuda a amortecer oscilações e dá sustentação para o restante da estratégia. Ao mesmo tempo, ela não precisa ocupar tanto da carteira quanto no perfil conservador, porque aqui já existe espaço para assumir algum risco adicional em busca de eficiência maior.

25% em multimercados

Os multimercados têm espaço na carteira moderada porque ajudam a ampliar a diversificação e a buscar retorno com uma gestão mais flexível.

Esses fundos podem operar em diferentes classes, setores e cenários, o que os torna úteis para quem quer uma carteira menos dependente de um único tipo de ativo.

Na prática, essa parcela funciona como uma ponte entre proteção e crescimento. Ela adiciona sofisticação sem necessariamente transformar a carteira em algo agressivo (desde que os fundos escolhidos estejam alinhados ao nível de risco do investidor, é claro).

20% em ativos globais

Os ativos globais mantêm um papel importante na carteira moderada.

Essa parcela ajuda a reduzir a concentração exclusiva no Brasil, amplia o acesso a outras economias e cria uma camada adicional de diversificação cambial e geográfica.

Além disso, os investimentos internacionais contribuem para proteger o poder de compra do patrimônio no longo prazo, especialmente em cenários de desvalorização do real ou de maior instabilidade doméstica.

Para um investidor moderado, essa fatia pode melhorar a resiliência da carteira sem exigir uma postura excessivamente agressiva.

⚠️ Vale reforçar, porém, que essa composição é apenas ilustrativa. Ela não deve ser tratada como recomendação e nem mesmo como uma sugestão automática de montagem de carteira.

A alocação ideal para cada investidor depende de fatores como objetivos, prazos, necessidade de liquidez, experiência, patrimônio total e tolerância real a oscilações.

É justamente por isso que o apoio de um assessor faz diferença, pois ele ajuda a transformar um modelo geral em uma carteira realmente coerente com a sua realidade.

Vale a pena investir sozinho com perfil moderado?

A carteira do investidor moderado pode não ser tão simples quanto parece.

Esse tipo de pessoa costuma buscar equilíbrio e precisa de uma carteira um pouco mais sofisticada. É justamente aí que mora a dificuldade: esse perfil exige dosagem.

A carteira moderada precisa encontrar um ponto de equilíbrio entre proteção e crescimento. E esse ponto não é tão simples de acertar sozinho. Se você exagera na cautela, perde eficiência. Se exagera no risco, a carteira deixa de ser moderada e passa a gerar mais volatilidade do que você realmente tolera.

Por isso, mesmo sendo um perfil intermediário, o investidor moderado se beneficia bastante de apoio profissional. É essa ajuda que permite transformar uma ideia genérica de equilíbrio em uma carteira realmente alinhada ao seu patrimônio, aos seus objetivos e ao seu horizonte de tempo.

Se você quer investir com perfil moderado sem cair em excessos, improvisos ou desequilíbrios de alocação, preencha o formulário abaixo e fale com um assessor da Faz Capital!

Esperamos que você tenha gostado deste artigo, e nos vemos no próximo!