Você já ouviu falar em “alavancagem” nos investimentos?

Alguém falando que estava “alavancado” em uma ação, ou que sofreu com uma “chamada de margem”?

Neste artigo, vamos falar mais sobre alavancagem na Bolsa de Valores, como ela funciona na prática e quais as vantagens e riscos que ela pode trazer para sua carteira!

Para saber tudo sobre esse assunto, acompanhe o conteúdo com atenção!

O que é alavancagem nos investimentos?

Antes de tudo, o que significa “alavancagem”?

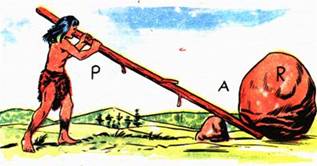

Para entender melhor, podemos usar o conceito físico de uma alavanca, já que a alavancagem financeira tem esse nome justamente por causa dela!

A alavancagem financeira funciona como uma gangorra, por exemplo (que é uma alavanca). Se você aplica um pequeno esforço em um dos lados dela (nesse caso, seu capital), você pode levantar um peso muito maior (investimento maior) do outro lado, usando um ponto de apoio bem localizado (dinheiro emprestado).

Fonte: Só Biologia

Nos investimentos, a alavancagem permite ao investidor operar com um capital maior do que o disponível em sua conta, utilizando recursos emprestados do próprio mercado.

⚠️ Com isso, ele aumenta o potencial de retorno, mas também amplia os riscos de perda.

Na prática, a alavancagem é como um “empréstimo” concedido por corretoras ou instituições financeiras, permitindo que o investidor amplie sua exposição a um ativo sem precisar ter todo o dinheiro necessário para a operação.

Diversos investidores utilizam esse mecanismo todos os dias. Na verdade, alguns anos atrás, estimava-se que 63% dos Fundos de Ações do Brasil estavam alavancados.

Mas como isso funciona no mundo real? Vamos descobrir!

Como a alavancagem funciona na prática?

Na prática, as corretoras e bancos oferecem a possibilidade de alavancagem dentro das suas áreas logadas para investimento, como no Home Broker, desde que o seu perfil reportado esteja adequado a isso.

Para usar alavancagem através de uma corretora, o investidor precisa habilitar essa funcionalidade e ter um valor depositado para ser usado como margem, ou seja, a garantia para a corretora para “desbloquear” a alavancagem.

A alavancagem é expressa em uma relação, como 2:1, 5:1 ou 10:1, indicando por quantas vezes o investidor multiplicou sua posição em relação ao seu capital real.

Ou seja: se um investidor tem R$ 1.000 e opera com alavancagem de 5:1, ele pode movimentar R$ 5.000 no mercado.

Usando essa proporção, vamos estudar 2 exemplos:

1. Alavancagem bem-sucedida

Vamos supor que esse investidor com a alavancagem de 5:1, que ele adquiriu junto com a sua corretora, deseja operar na Bolsa de Valores comprando ações da Empresa X, cuja ação está cotada a R$ 50.

Com os R$ 5.000 alavancados, ele compra 100 ações (100 x R$ 50 = R$ 5.000).

Após alguns dias, o preço das ações sobe 10%, passando para R$ 55. Seu investimento agora vale 100 x R$ 55 = R$ 5.500.

Ele, então, vende essas ações. Como ele começou com R$ 5.000, o lucro foi de R$ 500. Se ele tivesse operado apenas com os R$ 1.000 que possuía sem alavancagem, teria comprado 20 ações e o lucro seria de apenas R$ 100.

Ou seja, a alavancagem aumentou os ganhos em 5 vezes.

2. Alavancagem gerando prejuízo

Agora, vamos supor que o investidor fez essa mesma operação, mas, em vez de subir, a ação cai 10%, indo para R$ 45.

O valor da posição agora é 100 x R$ 45 = R$ 4.500.

Como ele começou com R$ 5.000, a perda foi de R$ 500, ou seja, 50% do seu capital inicial (R$ 1.000).

Se ele estivesse operando sem alavancagem, a perda seria de apenas R$ 100, ou 10% do capital investido. A alavancagem amplificou a perda em 5 vezes.

⚠️ Importante: Nesse exemplo, se o prejuízo continuar aumentando e atingir R$ 1.000 (todo o capital inicial do investidor), a corretora pode liquidar a posição automaticamente para cobrir a dívida. Isso evita que o investidor fique devendo dinheiro, mas significa que ele perde todo o valor investido.

Quais os tipos de alavancagem? Em quais casos é possível usar?

Os investidores utilizam principalmente 2 tipos de alavancagem na Bolsa:

1. Alavancagem em Ações

A alavancagem em ações permite que o investidor opere com mais ações do que poderia com seu capital disponível, utilizando dinheiro emprestado da corretora. Isso pode ser feito via conta margem ou venda a descoberto:

- Conta margem: A corretora empresta dinheiro para o investidor comprar mais ações do que poderia com seu próprio capital, e o investidor precisa manter uma margem de garantia e pagar juros sobre o valor emprestado.

- Venda a descoberto: O investidor pega emprestado ações da corretora para vendê-las no mercado, esperando recomprá-las mais baratas e lucrar com a queda do preço.

2. Alavancagem em Futuros e Derivativos

A alavancagem em contratos futuros e derivativos permite que o investidor opere valores muito superiores ao seu capital disponível, com contratos futuros, opções ou swaps, por exemplo:

- Contratos futuros: Os contratos futuros permitem negociar ativos como índices, dólar, juros e commodities sem precisar pagar o valor total. A corretora exige apenas uma margem de garantia para cobrir oscilações do mercado.

- Opções: As opções são contratos derivados de ações, permitindo que o investidor negocie grandes valores pagando apenas um pequeno prêmio antecipado.

- Swaps: Um swap é um contrato em que duas partes trocam fluxos financeiros futuros, geralmente atrelados a juros ou moedas.

Por que as pessoas usam alavancagem nos investimentos?

Como você já deve ter entendido, existem muitas vantagens possíveis para usar alavancagem nos seus investimentos, como:

- Possibilidade de maior retorno com menos capital

- Acesso a mercados com alto custo inicial, como contratos futuros, derivativos e Forex

- Maior possibilidade de aproveitar oportunidades de curto prazo, sem precisar imobilizar grandes quantias de dinheiro

Porém, nem tudo são rosas…

A alavancagem também amplifica muito os riscos de qualquer operação financeira na qual você está envolvido.

Veja abaixo as principais desvantagens da alavancagem:

Quais os riscos de usar alavancagem nos investimentos?

Operar de forma alavancada no mercado pode oferecer muitos riscos, como:

- Perdas amplificadas, pois, assim como a alavancagem pode multiplicar lucros, ela também multiplica perdas, e se o mercado se mover contra a posição do investidor, as perdas podem ser muito maiores do que o capital inicial

- Risco de liquidação automática, que é o que ocorre quando as perdas ultrapassam um limite estabelecido, e a corretora fecha a posição automaticamente para cobrir a dívida, muitas vezes sem aviso prévio. Isso também pode nem dar a chance ao investidor de recuperar parte do valor perdido

- Custo financeiro da alavancagem, pois operações alavancadas normalmente envolvem juros e taxas sobre o valor emprestado pela corretora

- Maior exposição à volatilidade, pois os movimentos bruscos do mercado ficam amplificados quando você está alavancado

Por isso, a alavancagem exige planejamento, controle emocional e estratégia, pois qualquer erro pode resultar em perdas irreversíveis.

Muitos investidores iniciantes caem na armadilha de superalavancar suas operações sem ter experiência suficiente para gerenciar riscos.

⚠️ Recomendamos que você sempre converse com um assessor de investimentos antes de realizar qualquer operação deste tipo!

A XP Investimentos oferece alavancagem?

Sim, a XP Investimentos oferece possibilidades de alavancagem para vários tipos de investimento:

- Até 300x para day trade

- Até 15x para swing trade

- Mercados futuros

Vale a pena usar alavancagem nos investimentos?

Como dissemos, a alavancagem amplia as possibilidades de lucro de suas operações – quando elas dão certo.

Caso a operação dê prejuízo, uma posição alavancada pode amplificar e muito suas perdas.

Justamente por trazer muito risco, recomendamos que você sempre fale com um especialista em investimentos antes de utilizar a alavancagem. Só assim você saberá se realmente vale a pena para você, e se faz sentido dado o seu perfil de risco.

Quer entender mais? Você pode falar com um dos vários assessores da Faz Capital especializados em investimentos e prontos para atender você! Para isso, preencha o formulário abaixo para agendar uma conversa.