O investidor trava uma guerra eterna de risco-retorno na escolha de seus ativos, que muitas vezes passa por definir qual percentual alocar em renda fixa versus em renda variável.

Para ajudar nessa batalha, agora trazemos um investimento que começa como renda fixa e, conforme as particularidades do mercado, pode ser convertido em ações. São os versáteis convertible bonds.

No Microscópio 🔬

Um convertible bond (conhecido no Brasil como debênture conversível) funciona como qualquer título de dívida de uma grande empresa: tem prazo, taxa de juros, rating de risco etc.

A principal diferença é o direito que vem embutido no ativo.

Geralmente ao final do prazo do bond, o investidor pode optar por receber o principal investido ou convertê-lo em ações da companhia emissora. O preço para se ter esse direito é normalmente uma taxa de juros inferior à do bond puro.

Em resumo, o investidor opta por uma rentabilidade mais baixa, mas pode se beneficiar lá na frente caso o desempenho do emissor do convertible bond seja extraordinário.

No Telescópio 🔭

Será que compensa? De acordo com um estudo do gigante de serviços financeiros UBS, na média, sim.

O estudo acompanhou a rentabilidade e a volatilidade de bonds normais, ações e convertible bonds por quase 30 anos. Surpreendentemente, estes são os resultados:

| Retorno Anual | Volatilidade | |

| Bonds | 4,6% | 3,2% |

| Ações | 7,0% | 14,1% |

| Convertible Bonds | 7,9% | 10,1% |

Não só os convertible bonds apresentaram volatilidade menor do que ações, trouxeram uma rentabilidade anual superior.

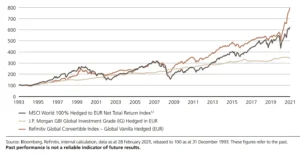

Em praticamente qualquer janela desde 1993, os convertibles tiveram oscilações menores e retorno maior que ações, como podemos ver no gráfico abaixo:

Fonte: Bloomberg, Refinitiv

🐣 Nasceu assim

Os primeiros convertible bonds foram emitidos por ferrovias americanas, no século XIX, para financiar sua vertiginosa expansão. Não à toa, os EUA respondem por quase 50% do mercado deste tipo de ativo no mundo!

Do ponto de vista da empresa emissora, os convertibles são uma forma mais barata de contrair dívida, principalmente quando seu rating de crédito não é lá essas coisas.

Companhias com graus de risco maior precisam pagar juros mais altos para atrair investidores, e os convertible bonds ajudam a reduzir o custo dessa dívida.

Por isto, é muito comum encontrar este tipo de bond de empresas com ratings entre B e C. Estes graus de risco intermediário costumam ser atrativos para os investidores, pois se a empresa decolar, podem se tornar sócios do negócio, alavancando os ganhos.

Riscos maiores são mais raros. Afinal, nem todo o mundo quer emprestar dinheiro para uma empresa com dificuldade de honrar suas dívidas, e tampouco gostaria de se tornar sócio daquele negócio.

|

Leia também: |

Como investir em convertible bonds?

Como acontece com ações e bonds de grandes empresas globais, a escolha dos ativos pode ser bastante desafiadora, exigindo muito estudo por parte do investidor. As opções mais acessíveis são, mais uma vez, os fundos focados na compra e venda de convertible bonds e das ações resultantes das opções de conversão.

O gráfico mostrado anteriormente mostra o desempenho do índice Refinitiv Global Convertible Index – Global Vanilla Hedged (EUR). Portanto, o investidor pode optar por algum fundo que tente acompanhar em maior ou menor grau o desempenho deste índice.

Há muitos outros fundos com foco em convertible bonds no mercado, bastando pesquisar pela categoria. Abaixo, seguem as informações de fundos de duas das maiores gestoras do mundo, a iShares e a Fidelity.

Ficha Técnica do iShares Convertible Bond ETF*

➡️ Moeda: dólar americano

➡️ Preço Unitário: US$ 77,68

➡️ Código de Negociação em Nova York: ICVT

➡️ Dividendos no Ano: 1,78%

➡️ Retorno no Ano: 10,77%

➡️ Retorno em 5 Anos: 38,62%

➡️ Ativos Totais: US$ 1,5 bilhão

➡️ Taxa de Administração: 0,2%

Ficha Técnica do Fidelity Convertible Securities*

➡️ Moeda: dólar americano

➡️ Preço Unitário: US$ 32,47

➡️ Código de Negociação em Nova York: FCVSX

➡️ Dividendos no Ano: 2,43%

➡️ Retorno no Ano: 9,84%

➡️ Retorno em 5 Anos: 19,95%

➡️ Ativos Totais: US$ 1,67 bilhão

➡️ Taxa de Administração: 0,75%

*Valores de abertura do dia 18/11/2023

Aviso legal

Aqui é o momento em que temos que avisar que nada neste texto configura sugestão de investimento. Para escolher boas opções para incluir em seu portfólio, estude bastante e conte com seu especialista em investimentos internacionais.