Manter uma reserva de emergência é um dos primeiros passos para conquistar tranquilidade financeira. Ela funciona como um valor de segurança que pode ser usado em situações imprevistas, como perda de emprego, problemas de saúde ou despesas inesperadas.

Mas surge a dúvida: qual é o melhor investimento para reserva emergência? É o que você vai descobrir neste artigo!

O que é reserva de emergência e por que ela é indispensável?

A reserva de emergência é um valor guardado exclusivamente para momentos de necessidade.

Seu objetivo não é gerar altos rendimentos, mas sim estar disponível com rapidez e sem perdas.

Especialistas recomendam que o montante acumulado seja equivalente a pelo menos seis meses de gastos mensais. Assim, imprevistos podem ser enfrentados sem que dívidas precisem ser contraídas ou investimentos de longo prazo sejam resgatados no pior momento.

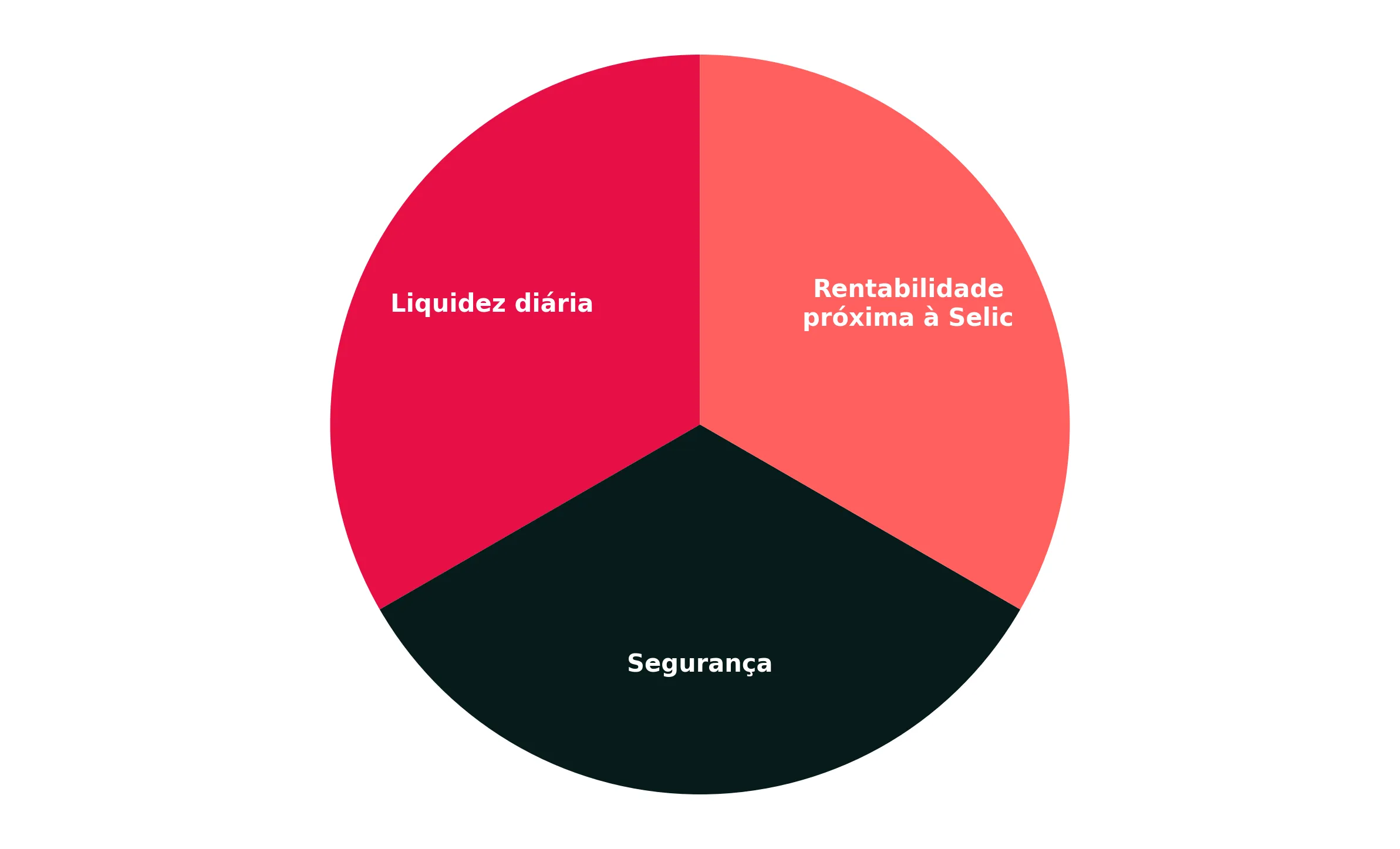

Características que o investimento para reserva de emergência deve ter

Ao escolher onde aplicar, três pontos precisam ser priorizados:

- Liquidez diária – o dinheiro deve estar disponível em até um dia útil.

- Segurança – aplicações de baixo risco devem ser priorizadas, evitando perdas em momentos críticos.

- Rentabilidade próxima à Selic – mesmo que o rendimento não seja alto, é desejável que acompanhe a taxa básica de juros.

Investimentos de risco, como ações e fundos imobiliários, não devem ser usados. Eles podem sofrer quedas bruscas justamente quando o dinheiro precisar ser resgatado.

Principais opções de investimento para reserva de emergência

Tesouro Selic

Considerado por muitos especialistas como a melhor escolha, o Tesouro Selic é um título público emitido pelo governo federal.

Ele oferece alta segurança, liquidez em D+1 (um dia útil após o pedido de resgate) e rendimento próximo à Selic.

Segundo o relatório da B3, no segundo trimestre de 2025 o Tesouro Direto já contava com mais de 3 milhões de investidores ativos, reflexo da confiança nesse produto.

CDB com liquidez diária

Os Certificados de Depósito Bancário (CDBs) emitidos por bancos podem oferecer liquidez diária e rentabilidade próxima ou até superior à do Tesouro Selic.

A segurança é garantida pelo Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e instituição.

Fundos DI

São fundos de investimento que aplicam em títulos públicos e privados de baixo risco.

Apesar de terem liquidez e segurança, é preciso atenção às taxas de administração, que podem reduzir o rendimento.

Poupança

A poupança é a aplicação mais tradicional dos brasileiros.

Ela tem liquidez imediata e isenção de Imposto de Renda.

No entanto, sua rentabilidade costuma ser inferior a alternativas como Tesouro Selic e CDB. Mesmo assim, pode ser considerada como porta de entrada para quem está começando.

👉 Clique aqui e conheça 3 investimentos melhores que a poupança

O que deve ser evitado

Algumas opções parecem atrativas, mas não são adequadas para a reserva de emergência:

- Ações e fundos imobiliários (riscos altos e variação de preço).

- Criptomoedas (alta volatilidade e falta de garantia).

- Títulos de renda fixa com carência longa (sem liquidez imediata).

Esses investimentos podem ser utilizados em estratégias de médio e longo prazo, mas não cumprem o papel de proteger em momentos urgentes.

Quanto investir na reserva de emergência?

O valor recomendado depende do perfil de cada pessoa.

- Quem trabalha com carteira assinada pode optar por algo entre 3 e 6 meses de gastos.

- Profissionais autônomos ou empreendedores geralmente são orientados a manter entre 6 e 12 meses.

Esse cálculo deve considerar todas as despesas fixas, como moradia, alimentação, transporte e saúde.

Perguntas frequentes sobre investimento para reserva de emergência

1. Posso ter mais de um investimento na reserva?

Sim. Muitos investidores dividem entre Tesouro Selic e CDBs com liquidez diária para diversificar.

2. Preciso declarar no Imposto de Renda?

Sim, a maioria das aplicações deve ser informada, mesmo as isentas, como a poupança.

3. Vale a pena deixar a reserva em conta corrente?

Não. O dinheiro perde valor pela inflação e não gera rendimento.

Exemplo prático de aplicação da reserva de emergência

Imagine uma pessoa com gastos mensais de R$ 4.000. Sua reserva de emergência deve variar entre R$ 12.000 e R$ 24.000.

Se esse valor for aplicado em um Tesouro Selic, o rendimento pode acompanhar a taxa básica de juros (hoje em 10,25% ao ano, de acordo com o Banco Central em setembro de 2025), preservando o poder de compra e garantindo liquidez.

Outra alternativa seria dividir o montante em diferentes produtos: metade no Tesouro Selic e metade em um CDB com liquidez diária que pague, por exemplo, 100% do CDI. Dessa forma, segurança, liquidez e rentabilidade são equilibradas.

Segurança hoje para liberdade amanhã

O melhor investimento para reserva de emergência será sempre aquele que une liquidez, segurança e rendimento estável.

Tesouro Selic, CDBs com liquidez diária e Fundos DI são os mais indicados, enquanto a poupança pode ser usada como alternativa inicial, mas qualquer decisão deve ser tomada, sempre observando o perfil e objetivo de cada pessoa.

Agora que você sabe como proteger seu futuro, já pensou em onde aplicará a sua reserva para garantir mais tranquilidade?

Preencha o formulário abaixo e converse com um de nossos assessores para entender como investir para sua reserva de emergência.