Ter uma reserva de oportunidade pode parecer, à primeira vista, apenas “deixar dinheiro parado”.

Mas, quando bem pensada, ela pode funcionar como uma ferramenta estratégica para aproveitar momentos interessantes do mercado com mais liberdade e menos improviso.

Neste artigo, você vai entender o que é essa reserva, para que ela serve, quais são suas vantagens e desvantagens e em que situações ela pode ou não fazer sentido dentro da carteira. Acompanha!

O que é reserva de oportunidade?

A reserva de oportunidade é, basicamente, uma parcela do patrimônio mantida com liquidez e flexibilidade para ser usada quando surgem boas oportunidades de investimento.

Em termos mais simples, é um caixa estratégico, ou seja, um dinheiro que não está ali para cobrir emergências, mas para permitir que o investidor aja quando o mercado oferece preços, condições ou janelas mais interessantes.

Mas é importante deixar um ponto claro desde o início: reserva de oportunidade não é dinheiro sem função. Ela até pode ficar mais líquida e mais defensiva por um tempo, mas a sua função existe, e é justamente dar ao investidor capacidade de agir com mais liberdade quando aparece uma oportunidade que faça sentido dentro da estratégia.

Também não se deve confundir reserva de oportunidade com tentativa de acertar o “fundo do poço” do mercado. A lógica não é ficar adivinhando o melhor momento possível, e sim ter uma parte da carteira preparada para ser usada com critério quando surgirem boas chances de rentabilizar o capital.

Para que serve uma reserva de oportunidade?

A reserva de oportunidade serve, como explicamos, para dar ao investidor capacidade de agir quando surgem boas janelas de compra.

Ou seja, em vez de estar com todo o patrimônio comprometido o tempo todo, a pessoa mantém uma parcela “à mão” para poder aumentar posição, rebalancear a carteira ou aproveitar preços mais atrativos em momentos específicos.

Ou seja: sua função não é “deixar dinheiro parado”, mas criar flexibilidade estratégica.

Reserva de oportunidade é diferente de reserva de emergência?

Sim. E essa diferença é fundamental.

A reserva de emergência existe para proteger o investidor contra imprevistos da vida real, como perda de renda, problemas de saúde, despesas inesperadas ou qualquer situação que exija acesso rápido ao dinheiro.

Já a reserva de oportunidade tem outra lógica. Ela não está ali para cobrir urgências pessoais, mas para permitir decisões de investimento com mais liberdade. Seu foco não é a proteção contra imprevistos do cotidiano, e sim a possibilidade de aproveitar assimetrias ou momentos favoráveis de mercado.

⚠️ E misturar as duas costuma ser um erro.

Se a pessoa usa a reserva de emergência para buscar oportunidades, pode ficar desprotegida quando realmente precisar do dinheiro. E, se trata a reserva de oportunidade como se fosse emergência, pode acabar deixando caixa demais parado sem necessidade.

Cada uma tem uma função própria dentro da estratégia patrimonial.

Grandes investidores mantêm caixa disponível? O exemplo de Warren Buffett

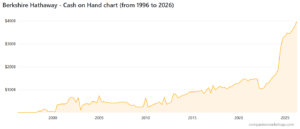

Grandes investidores muitas vezes mantêm caixa disponível, e o exemplo mais conhecido disso é Warren Buffett.

Ao longo da história da Berkshire Hathaway, Buffett sempre deixou claro que gosta de ter uma parcela relevante de recursos líquidos ou de baixíssimo risco disponível. Hoje, a empresa tem o valor recorde de 397 bilhões de dólares disponíveis para investir.

Fonte: Companies Market Cap

A lógica por trás disso é simples: quando surgem boas oportunidades, quem tem caixa pode agir; quem está 100% alocado o tempo todo depende de vender alguma coisa antes.

Mas esse exemplo também precisa ser interpretado com cuidado. Buffett não mantém caixa porque pensa que o “mercado vai cair amanhã” nem porque acredita que deixar dinheiro parado sempre é a melhor escolha. Ele mantém liquidez porque entende que o poder de agir também tem valor. Ter dinheiro disponível, em certos contextos, amplia a capacidade de tomar boas decisões no momento certo.

Ao mesmo tempo, isso não significa que todo mundo precise copiar esse comportamento. Para o investidor comum, a lição mais útil é que pode fazer sentido ter alguma liquidez estratégica, desde que ela tenha função clara dentro da carteira.

Quais são as vantagens da reserva de oportunidade?

Quando bem usada, a reserva de oportunidade pode trazer benefícios importantes para a carteira, e, aqui, selecionamos 3 dos principais:

Capacidade de “comprar barato” em momentos de estresse do mercado

Essa talvez seja a vantagem mais lembrada.

Em períodos de estresse, muitos ativos de qualidade podem passar a negociar a preços mais atrativos.

Quem tem uma reserva de oportunidade consegue agir nesses momentos com mais tranquilidade, sem depender de vender outros investimentos para levantar caixa.

Na prática, isso pode melhorar a eficiência da alocação, desde que a compra faça sentido dentro da estratégia e não seja apenas uma reação ao barulho do mercado.

Mais liberdade para rebalancear a carteira ou aumentar posição

A reserva de oportunidade também dá mais liberdade para rebalancear a carteira ou reforçar posições em ativos que continuam fazendo sentido, mas ficaram temporariamente pressionados.

Em vez de ficar totalmente travado pela carteira já montada, o investidor ganha margem para ajustar pesos e aproveitar movimentos que possam melhorar a composição do portfólio.

Flexibilidade para ajustar a estratégia

Outra vantagem relevante é a flexibilidade.

Ter uma parcela líquida e com função clara permite que o investidor adapte a estratégia com mais agilidade quando o cenário muda ou quando surgem oportunidades coerentes com seus objetivos.

Isso não significa girar a carteira sem critério, mas sim ter mais liberdade para agir quando realmente vale a pena.

Quais são as desvantagens da reserva de oportunidade?

Apesar de poder ser útil em alguns contextos, a reserva de oportunidade também tem custos e limitações. Confira os 3 exemplos a seguir:

Dinheiro pode render menos

Uma das principais desvantagens é que esse dinheiro costuma ficar em ativos mais líquidos e mais conservadores, justamente para estar disponível quando surgir uma oportunidade.

O problema é que, enquanto ele espera, pode acabar rendendo menos do que renderia se estivesse alocado em investimentos mais eficientes para o longo prazo.

Custo de oportunidade

Esse ponto leva à segunda desvantagem: o custo de oportunidade.

Ao manter uma parcela relevante do patrimônio fora de ativos que já poderiam estar trabalhando melhor, o investidor corre o risco de abrir mão de retorno sem necessidade.

Em outras palavras, o preço de ter flexibilidade pode ser deixar dinheiro menos produtivo por bastante tempo.

Risco de ficar parado tempo demais

Também existe o risco de a reserva ficar parada por tempo demais.

Isso pode acontecer quando o investidor espera “a grande oportunidade perfeita”, mas nunca executa, ou quando mantém caixa excessivo por cautela demais.

Nesse cenário, a reserva de oportunidade deixa de ser uma ferramenta estratégica e vira apenas caixa ocioso, o que pode prejudicar a evolução da carteira ao longo do tempo.

Quando faz sentido usar uma reserva de oportunidade?

A reserva de oportunidade faz mais sentido quando ela nasce de uma estratégia clara, e não apenas de uma sensação vaga de que “o mercado caiu”.

Em outras palavras, ela tende a ser útil quando o investidor já tem a carteira organizada, entende o que quer comprar se surgir uma boa janela e consegue manter disciplina para usar esse caixa com critério.

Por isso, ela costuma fazer mais sentido para quem acompanha minimamente os próprios investimentos e tem alguma tolerância para esperar o momento certo sem ansiedade.

Também pode ser mais adequada para investidores que já têm a reserva de emergência pronta e um plano patrimonial mais amadurecido. Antes disso, muitas vezes o esforço principal deveria estar em organizar a base da estratégia, e não em separar caixa para oportunidades.

Quais cuidados ter ao montar uma reserva de oportunidade?

Ter uma reserva de oportunidade pode fazer sentido, mas ela precisa ser construída com bastante critério.

Sem isso, o que deveria ser uma ferramenta estratégica pode virar apenas dinheiro parado ou um convite para decisões ruins. Portanto, atente-se para esses pontos:

Não confundir com market timing

O primeiro cuidado é não transformar a reserva de oportunidade em uma tentativa de adivinhar o mercado.

Ela não existe para acertar o fundo exato de uma queda ou prever o melhor momento possível para entrar em um ativo.

Na prática, isso costuma não funcionar. A lógica da reserva de oportunidade é ter alguma liquidez para agir quando aparecerem janelas interessantes dentro da sua estratégia, sem depender de previsão perfeita.

Não exagerar no tamanho do caixa

Outro ponto essencial é o tamanho da reserva. Se ela for grande demais, você corre o risco de manter uma parcela excessiva do patrimônio rendendo pouco por tempo demais. Nesse caso, a flexibilidade começa a custar caro em termos de eficiência.

Por isso, a reserva de oportunidade deve ter uma proporção que faça sentido para o restante da carteira, para o perfil do investidor e para a forma como ele realmente pretende usá-la.

Definir critérios de uso

Talvez o cuidado mais importante seja este: definir antes quando e como a reserva será usada. Sem critérios objetivos, o investidor corre o risco de nunca usar o caixa, ou de usá-lo mal, por impulso.

Esses critérios podem envolver, por exemplo, tipos de ativos que fariam sentido, níveis de preço mais atrativos, eventos de mercado que justificariam reforço de posição ou momentos de rebalanceamento planejado. O importante é que a decisão não fique totalmente solta.

Vale a pena ter uma reserva de oportunidade?

A resposta mais honesta é: depende.

Isso depende muito do perfil do investidor, do tamanho do patrimônio, do grau de organização da carteira, da disciplina para usar esse recurso com critério e da capacidade de conviver com a ideia de manter uma parte do dinheiro mais líquida por algum tempo.

Para alguns perfis, pode ser uma ferramenta útil. Para outros, pode ser desnecessária ou até contraproducente.

Por isso, a pergunta mais inteligente é: “vale a pena para a minha carteira, para o meu perfil e para a minha estratégia?”.

É justamente aí que o apoio profissional faz diferença. Com a assessoria da Faz Capital, fica mais fácil entender se essa reserva faz sentido no seu caso, qual tamanho seria razoável e como encaixá-la sem prejudicar a eficiência do restante do patrimônio.

Por isso, preencha o formulário abaixo e fale com um de nossos especialistas agora mesmo!