O quão real é a possibilidade de uma recessão nos Estados Unidos?

Essa foi uma das perguntas mais feitas em 2022 e 2023, e que foi perdendo cada vez mais força à medida que dados econômicos começaram a surpreender positivamente a partir do último trimestre de 2023.

A questão é que a chave para entender se há recessão nos Estados Unidos atualmente é a interpretação dos sinais atuais e a comparação com períodos que possuem as mesmas características.

A pandemia pesou para a recessão nos Estados Unidos?

Analistas, economistas, e especialistas em macroeconomia que vinham alertando para um risco de depressão da maior economia do mundo acreditaram que se enganaram. E esse sentimento ficou mais nítido nos últimos meses.

A economia americana vem mostrando, há mais de um ano, uma resiliência fora da curva de qualquer outro período marcado por um ciclo de aperto monetário.

Para quem não acompanhou tanto o mercado nos últimos anos, e não está tão acostumado com essa linguagem, explicamos:

🔥Os Estados Unidos têm a maior economia do mundo, à frente da China inclusive. Os americanos passaram por uma década de crescimento, até baterem de frente com a pandemia da covid-19; o PIB voltou a ficar negativo em 2020.

🔥 Essa crise pandêmica acabou se agravando por inúmeras razões, entre elas a injeção bilionária de dólares na economia americana, com programas de compra de títulos feito pelo Federal Reserve (o Fed), além do envio de cheques para a população mais necessitada durante a pandemia. O resultado? Inflação em patamares como há muito tempo não se via nos EUA.

🔥 Quando há um quadro inflacionário, uma das formas básicas de combatê-lo é através da taxa de juros básica daquela economia. Basicamente se aumenta o juro para desestimular o consumo e, assim, amenizar e barrar a alta constante dos preços. Faz sentido, não é?

A contração da produção em 2020 foi menos severa do que outras grandes e avançadas economias e o país se recuperou rápido do impacto, retornando aos níveis de PIB pré-pandêmicos no segundo trimestre de 2021.

Inclusive, o chamado Plano de Resgate Americano sustentou o consumo privado, contribuindo para um crescimento geral do PIB de 6% ao longo do ano de 2021, mesmo com obstáculos do lado da oferta e da pandemia ainda em curso.

Como acontece em qualquer crise, é normal que essas medidas “extras” do governo, para tentar amenizar os problemas, acabem pesando no orçamento do Estado, e normalmente, aumentam a relação dívida/PIB.

O que talvez mude um pouco a regra do jogo quando estamos nos referindo aos EUA é que o país possui uma flexibilidade única de financiamento, já que ele é o próprio emissor do dólar americano, principal moeda de reserva do mundo.

Passados quatro anos do início da pandemia e três desde o início do ciclo de aperto monetário, é seguro avaliarmos que parte dos dados e indicadores atuais são consequência de medidas tomadas lá atrás:

➡️ famílias criaram enormes reservas de poupança durante o covid-19,

➡️ as empresas garantiram financiamento de longo prazo a taxas muito baratas,

➡️ o boom do setor de IA provocou uma nova onda de otimismo, entre outros.

Vários desses elementos contribuem para manter a economia dos EUA com uma aparência saudável. No entanto, alguns claramente subestimam a possibilidade de uma recessão econômica mais grave.

2023 é equivalente a 2007?

As maiores crises tendem a acontecer de forma lenta e gradual, pelo menos no início. Tanto em 2000, como em 2008, os indicadores econômicos enviaram sinais contraditórios, mas havia uma falsa sensação de segurança.

Apesar dos primeiros sinais de dificuldades em 1999 e 2007, a economia se mostrava resiliente, o que levou os especialistas a esperar o famoso soft landing.

- Soft landing é a difícil tarefa de reduzir a inflação após um aperto na política monetária, sem desencadear uma recessão. Como já comentamos, para combater a inflação, o Banco Central aumenta as taxas de juros, tornando o crédito mais caro. Isso reduz a demanda agregada e tira parte da pressão inflacionária da economia. O desafio é não tirar pressão demais para não provocar uma recessão. Isso requer habilidade na formulação de políticas e resiliência econômica, aliados à ausência de choques adversos. É um dos maiores desafios de quem faz a política monetária de um país.

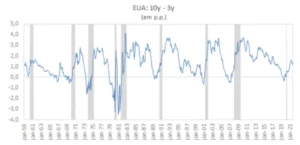

Na crise de 2008, foram necessários dois anos completos para a recessão começar após o aviso inicial de inversão da curva de juros. A inversão da curva de juros nos EUA é, tipicamente, um indicador antecedente de períodos recessivos, e acontece sempre que a taxa de juros dos títulos de curto prazo excede a taxa de juros dos títulos de longo prazo.

Os dados disponíveis pelo Federal Reserve nos mostram que a inversão da curva de juros precedeu todas as recessões americanas desde 1950, com exceção de um sinal falso em 1967.

O gráfico a seguir mostra o spread a termo entre os papéis de 10 anos e de 3 anos nos EUA, medida tradicionalmente mais utilizada. As áreas hachuradas representam episódios recessivos datados pela National Bureau of Economic Research (NBER).

Analisar a inversão da curva não funciona apenas para os EUA. Alemanha, Canadá e Reino Unido utilizam a mesma teoria.

Bom, se esse é um sinal que as taxas de juros estão agressivamente altas, as consequências desse cenário começam a preocupar.

Um deles foi o colapso do Silicon Valley Bank (SVB), que pegou investidores e especialistas de surpresa; o terror estava instalado no Vale do Silício. Inclusive, esse parecia não ser um caso isolado, e o medo do contágio por todo o sistema bancário dos Estados Unidos se tornou real.

Passados alguns meses, um novo problema se tornou visível na maior economia do mundo: o risco de default era real e, até os dias atuais, os EUA continuam com uma grave crise fiscal, que vem se intensificando à medida que o tempo passa.

Por que ninguém enxergou a crise de 2008?

As respostas são as mais diversas, e a lista de erros dos especialistas é extremamente longa, afinal, o que trouxemos como narrativa até aqui mostra bem que nenhuma crise acontece de uma hora para outra.

1️⃣ Subestimaram a rapidez com que os balanços dos consumidores poderiam deteriorar-se

Os tempos difíceis podem afetar mais os gastos do que os bons tempos podem aumentá-los.

Antes de 2008, os especialistas achavam que a renda das famílias estavam estáveis (tal como hoje). Claro, as pessoas estavam pedindo empréstimos, mas com o valor das moradias e das ações disparando, o patrimônio líquido de todos parecia muito bom. Inclusive, 2007 finalizou com uma taxa de desemprego no patamar dos 5% – hoje essa taxa é de 3,8%, segundo o último Payroll divulgado, em 05 de abril de 2024.

A questão é que a velocidade com que essa dinâmica se inverte é considerável. Quando os preços das casas e das ações começaram a cair, o mesmo aconteceu com os gastos, prejudicando os resultados financeiros das empresas, levando as demissões e trazendo consequências às rendas das famílias.

A percepção hoje também é positiva, em grande parte devido às economias das famílias durante a fase pandêmica. Mas isso não é motivo para ficarmos confortáveis. Um aumento na taxa de desemprego, uma recuperação da inflação, novos aumentos nas taxas de juros ou uma correção do mercado acionário poderão agitar as coisas rapidamente.

2️⃣ Subestimaram o efeito dominó

Pense na economia como uma fileira de dominós – quando um deles cai, há uma reação em cadeia. Quando os preços dos ativos despencam, as consequências vão muito além de cotações no vermelho. As pessoas veem sua riqueza encolher e fecham suas carteiras. A questão aqui é a piora da percepção.

Ainda, a interligação das instituições financeiras cria uma rede onde a angústia numa área pode se espalhar rapidamente para outras, amplificando o choque inicial. Isto ficou evidente em 2008, quando os problemas que começaram no mercado hipotecário subprime e passaram para todo o sistema financeiro global.

3️⃣ Subestimaram o impacto da psicologia humana

Os modelos econômicos baseiam-se tradicionalmente na suposição de comportamento racional. Mas as pessoas nem sempre agem racionalmente – o que não é nenhuma grande surpresa, não é mesmo?

Impulsionadas pelo aumento dos preços dos ativos, as pessoas agiram com base no seu excesso de confiança e mentalidade de manada no final dos anos 2000, mergulhando em hipotecas e apostas arriscadas sem uma avaliação apropriada de riscos.

Já em 2008, todo o otimismo foi transformado em medo e pânico, e rapidamente as pessoas e as instituições começaram a vender rapidamente ativos e a retirar fundos. Este êxodo em massa não apenas deflacionou ainda mais os preços, como também causou uma grave crise de liquidez, à medida que a procura de dinheiro disparou e a vontade de emprestar ou investir diminuiu. A situação do SVB foi, em menor escala, semelhante.

2024: o ano da recessão nos Estados Unidos?

2008 nos ensinou que as mudanças de ares acontecem muito rápido, assim como a oferta de crédito, os riscos representados por fatores externos, a natureza volátil da psicologia humana e as complexidades inerentes à dinâmica do mercado. E é exatamente essa a importância de reconhecer potenciais gatilhos.

Durante a maior parte de 2008, as coisas pareciam estar no caminho certo:

⬆️ a economia estava em expansão,

😁 as pessoas estavam alegres,

📈 as bolsas subiam,

🫷🏽 os economistas rejeitavam em geral a ideia de uma potencial recessão.

Depois, num piscar de olhos, tudo piorou, com os mercados e a economia a despencaram simultaneamente à medida que a crise financeira global se instalava.

Claro que a situação do mundo é outra hoje em dia, assim como a própria situação dos EUA.

Após a quebra do Lehman Brothers, o governo americano se recusou a salvá-lo, evitando injetar dinheiro público no banco que era privado. A demora do Banco Central americano em reagir e interferir na crise de 2008 é até hoje muito discutida entre os economistas.

Na lista de lições aprendidas, dificilmente os dirigentes demorariam para encontrar uma solução. A própria quebra do SVB é um exemplo claro disso.

Ainda assim, a história sussurra uma advertência: nos momentos de aparente calmaria, é fácil perder de vista as lições do passado.

Os dados e indicadores econômicos podem nos mostrar que a economia americana está resiliente, mas a história nos ensinou a observar as correntes abaixo da superfície e a lembrar que as coisas podem mudar muito mais rapidamente do que imaginamos.

Cuidado! 🚩