O Tesouro Prefixado costuma chamar atenção por uma razão simples: ele permite ao investidor saber, desde a compra, qual taxa vai receber.

Mas essa previsibilidade vem com nuances importantes, especialmente para quem pode precisar do dinheiro antes do vencimento…

Neste artigo, você vai entender como o Tesouro Prefixado funciona na prática, qual é sua rentabilidade, em que objetivos ele pode fazer sentido e quais riscos precisam entrar na conta antes de investir. Acompanha!

O que é Tesouro Prefixado e como ele funciona na prática?

O Tesouro Prefixado é um título público de renda fixa emitido pelo Governo Federal no qual a taxa de rentabilidade é definida no momento da compra.

Isso significa que, ao investir, você empresta dinheiro para o Governo já sabendo qual será a taxa recebida — desde que mantenha o título até o vencimento.

Por isso, ele é chamado de prefixado, diferentemente de títulos pós-fixados, em que o retorno depende do comportamento futuro dos juros ou da inflação.

Essa característica dá ao Tesouro Prefixado um apelo importante: previsibilidade.

Para quem tem uma meta com prazo definido e quer travar uma taxa desde já, ele pode ser uma ferramenta útil dentro da carteira. Mas é importante entender que essa previsibilidade vale para quem carrega o título até o vencimento. Antes disso, o preço do papel pode oscilar por causa da marcação a mercado, que comentaremos a seguir.

O que acontece se eu vender antes do vencimento?

Se você vender o Tesouro Prefixado antes do vencimento, o resultado pode ser maior ou menor do que o esperado no momento da compra. Isso acontece porque, antes da data final, o título é negociado pelo preço de mercado daquele dia, e não apenas pela taxa original contratada.

Em outras palavras, a taxa prefixada que você travou na entrada não garante o mesmo resultado se a venda acontecer no meio do caminho. Dependendo do cenário de juros, você pode sair com ganho extra ou com rentabilidade inferior à imaginada inicialmente.

Tesouro Prefixado tem marcação a mercado?

Sim. O Tesouro Prefixado tem marcação a mercado, e esse é um ponto central para entender como ele funciona.

➡️ A marcação a mercado é o ajuste diário do preço do título com base nas condições atuais do mercado, especialmente no comportamento das taxas de juros. Se os juros da economia sobem depois que você comprou o papel, o preço do seu título tende a cair. Se os juros caem, o preço tende a subir.

É justamente por isso que o Tesouro Prefixado pode oscilar mesmo sendo um investimento de renda fixa. Essa oscilação não muda o retorno contratado para quem fica até o vencimento, mas faz bastante diferença para quem pretende vender antes.

Qual é a rentabilidade do Tesouro Prefixado?

Aqui vem um ponto importante: a rentabilidade do Tesouro Prefixado é definida no momento da compra.

Em outras palavras, o investidor já sabe qual é a taxa anual contratada no ato da aplicação — de novo, desde que mantenha o título até o vencimento. O próprio Tesouro Direto descreve o produto como um título que “garante uma rentabilidade fixa” quando carregado até a data final.

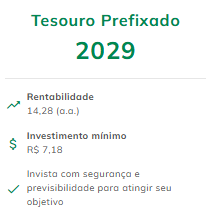

Durante a escrita deste artigo, o Tesouro Prefixado 2029 está rendendo 14,28% ao ano. Mas esse número pode mudar a qualquer momento, porque as taxas dos títulos públicos variam conforme as condições de mercado.

Fonte: Tesouro Direto

É importante entender que essa taxa não significa “14,28% garantidos em qualquer cenário e em qualquer data”. Ela é a taxa contratada se o investidor levar o título até o vencimento.

Se houver venda antecipada, conforme explicamos, o resultado passa a depender também da marcação a mercado, e o retorno efetivo pode ficar acima ou abaixo do esperado inicialmente.

Tesouro Prefixado é indicado para qual tipo de objetivo?

Aqui, selecionamos alguns exemplos de quando o Tesouro Direto pode ajudar você:

Metas com prazo definido

Esse título tende a funcionar melhor para objetivos que já têm uma data mais ou menos conhecida. Como a taxa é travada no momento da compra, ele pode ajudar bastante no planejamento quando existe um horizonte claro para o uso do recurso.

Investidor que quer travar uma taxa

O Tesouro Prefixado também pode ser interessante para quem deseja garantir uma rentabilidade nominal conhecida desde o início, mesmo que por tranquilidade. Para esse investidor, a principal vantagem está na possibilidade de organizar o plano com base em uma taxa já contratada.

Objetivos de médio e longo prazo

Na prática, esse título costuma se encaixar melhor em metas de médio e longo prazo, especialmente quando o investidor consegue carregar o título até o vencimento. Nesses casos, a previsibilidade do retorno pode ser uma aliada importante.

⚠️ Quando o Tesouro Prefixado tende a ser menos indicado

Por outro lado, o Tesouro Prefixado costuma ser menos apropriado para reserva de emergência, objetivos de curto prazo ou situações em que há chance relevante de resgate antecipado.

Quais são as vantagens do Tesouro Prefixado?

Confira as principais vantagens do Tesouro Prefixado:

Previsibilidade da taxa contratada

A maior vantagem do Tesouro Prefixado é, com certeza, a previsibilidade. Como a taxa é definida no momento da compra, o investidor já sabe qual será a rentabilidade bruta contratada, o que facilita bastante o planejamento.

Possibilidade de travar juros interessantes

Em determinados momentos de mercado, o investidor pode conseguir travar uma taxa bastante atrativa. Se os juros estiverem elevados no momento da compra, o Tesouro Prefixado pode permitir que essa remuneração seja preservada até o vencimento, mesmo que as taxas caiam depois.

Potencial de valorização com queda de juros

Além da rentabilidade contratada no vencimento, o Tesouro Prefixado também pode se valorizar no meio do caminho quando os juros da economia caem, por causa da marcação a mercado. Nesse cenário, o investidor pode realizar a venda e obter um ganho acima do que teria mantendo o título até o vencimento.

Solidez do emissor

Finalmente, outro ponto positivo é o emissor. Como se trata de um título público federal, o Tesouro Prefixado é ofertado pelo próprio Governo, e, por isso, costuma transmitir bastante solidez em termos de risco de crédito em reais. Para muitos investidores, isso reforça a sensação de segurança dentro da renda fixa.

Quais são os riscos do Tesouro Prefixado?

É importante entender que, apesar de ser um investimento de renda fixa e ter um emissor bastante sólido, o Tesouro Prefixado não é isento de riscos. Explicamos os 4 principais abaixo:

Marcação a mercado

Esse é o risco mais importante. Se os juros da economia subirem depois que você comprou o título, o preço dele tende a cair. Isso significa que, se houver necessidade de vender antes do vencimento, o investidor pode receber menos do que imaginava, e, em alguns casos, até ter prejuízo.

Perder atratividade se os juros subirem

Outro risco relevante é travar uma taxa que depois se mostra pouco interessante. Se o investidor compra um Tesouro Prefixado e, mais adiante, os juros sobem bastante, novos títulos podem passar a pagar mais. Nesse cenário, ele fica com uma taxa antiga que perdeu competitividade em relação ao mercado.

Inflação acima do esperado

Também existe o risco de a inflação surpreender para cima. Como o Tesouro Prefixado entrega uma taxa nominal, e não uma rentabilidade corrigida pela inflação, um aumento relevante dos preços pode reduzir bastante o ganho real do investidor.

Descasamento com o objetivo

O Tesouro Prefixado funciona melhor quando o investidor consegue carregar o papel até o vencimento. Se o dinheiro puder ser necessário antes, talvez ele não seja o título mais adequado. Nesse caso, o problema não está no título em si, mas no desalinhamento entre o investimento e a função que aquele recurso deveria cumprir.

Vale a pena investir no Tesouro Prefixado?

A resposta é: depende.

O Tesouro Prefixado não é automaticamente bom nem ruim. Ele pode valer bastante a pena quando o investidor quer travar uma taxa conhecida, tem um objetivo com prazo definido e consegue carregar o título até o vencimento. Nesses casos, ele pode trazer previsibilidade, planejamento e até oportunidades interessantes em determinados cenários de juros.

Por outro lado, ele pode não ser a melhor escolha quando há chance de resgate antecipado, quando o investidor precisa de mais flexibilidade ou quando o papel simplesmente não conversa com o restante da carteira.

É justamente por isso que a pergunta mais inteligente não é apenas “vale a pena investir no Tesouro Prefixado?”, mas sim “vale a pena para o meu objetivo, para o meu prazo e para a minha carteira?”.

Se você quer montar uma carteira mais coerente, vale conhecer a assessoria da Faz Capital! Com apoio profissional, fica mais fácil entender quando o Tesouro Prefixado faz sentido, como combiná-lo com outros ativos e como construir uma alocação mais personalizada para os seus objetivos.

Preencha o formulário abaixo e fale com um de nossos especialistas: