A decisão da casa na qual vamos morar é uma das mais importantes e centrais de toda nossa vida. E ela traz consigo também outra questão: como vai ser meu modelo de pagamento por essa residência?

Em outras palavras, o melhor é financiar, alugar ou comprar um imóvel? Vamos explicar melhor esses três modelos, e te mostrar duas perguntas que você deve fazer a si mesmo para saber, sem dúvidas, qual o melhor para você!

As diferenças entre financiar, alugar e comprar um imóvel

O sonho da casa própria talvez seja o mais comum entre os brasileiros. Segundo a pesquisa Censo de Moradia QuintoAndar, encomendada pela startup para o Instituto Datafolha, 87% dos mais de 3 mil entrevistados desejam ter uma residência em seu nome.

E existem algumas formas de chegar no objetivo de ter um lugar para morar. Antes de tudo, é importante entender de forma muito clara quais são as 3 opções principais para isso:

1. O que é e como funciona um financiamento imobiliário?

Ao financiar um imóvel, você está basicamente “comprando ele aos poucos”. Quando o consumidor não tem o montante total para a aquisição de uma casa (o que acontece muito pois os imóveis são geralmente bens bastante caros), ele recorre a uma instituição financeira para que ela adquira a casa e, em seguida, paga para essa instituição o valor do imóvel em parcelas acrescidas de juros e correção monetária ao longo de vários anos.

Financiamentos imobiliários são conhecidos por ter taxas de juros mais baixas que outras dívidas, e com períodos de pagamento que podem chegar a 35 anos. Ou seja, se um apartamento vale R$ 400 mil, é possível dar uma entrada de, por exemplo, R$ 40 mil para o banco financiar os outros R$ 360 mil para serem pagos em parcelas mensais pelos próximos 35 anos, por exemplo.

Assim, o financiamento imobiliário é uma dívida que pode ser contraída pelo investidor, porém, uma dívida que permite que alguém que não tenha os recursos para comprar uma residência à vista pelo menos comece a se tornar dono de um imóvel. Por isso, financiamento imobiliário é uma das escolhas principais dos brasileiros na hora de se mudar.

2. O que saber antes de alugar um apartamento?

Ao alugar o imóvel, você paga mensalmente um determinado valor para poder utilizar o imóvel que pertence a outra pessoa. Assim como o aluguel de qualquer outra coisa, como um carro, você paga pelo “direito de uso” do bem.

Mas você pode estar se perguntando o seguinte: “Mas se eu pago para usar o imóvel de outra pessoa e ele nunca vira meu, como isso me ajuda a ter a casa própria?”

Grande pergunta, com uma resposta interessante. A ideia de aluguel como forma de conseguir a casa própria vem do fato de que, muitas vezes, ele é mais barato do que as parcelas de um financiamento…

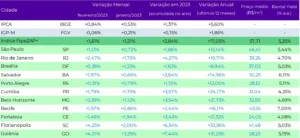

De acordo com o Fipezap, o aluguel hoje é em média, 5,25% do valor do imóvel ao ano:

Assim, você conseguiria investir dinheiro enquanto paga o aluguel para, no futuro, comprar seu imóvel, que é a terceira forma que vamos comentar neste artigo. Ou seja, o aluguel seria uma fase passageira para permitir que o investidor acumulasse capital para adquirir sua própria residência.

3. O que é necessário para comprar um imóvel?

Comprar um imóvel é bem autoexplicativo: você basicamente tem um montante de capital grande o suficiente para comprar um imóvel à vista ou em poucas parcelas, diferente de um financiamento. Você adquire o imóvel construído ou na planta e ele se torna seu, para o uso que preferir fazer dele.

Mas quais os pontos positivos e negativos de cada um deles?

Vantagens e desvantagens de financiar, alugar ou comprar um imóvel

Podemos adiantar que não tem uma alternativa boa para todo mundo, e que todas as três opções têm prós e contras:

1. Vantagens e desvantagens de financiar um imóvel

- Vantagens: Ao final do financiamento, o lado bom é que o imóvel será seu. Também há casos em que o consumidor consegue dar uma entrada maior, ou adiantar parcelas, o que reduz os juros e pode deixar essa opção mais interessante.

- Desvantagens: Porém, até você quitar o imóvel, ele não é seu. Ele é do banco, e o não pagamento das parcelas pode dar uma dor de cabeça grande. Além disso, você precisa entender que está fazendo uma dívida de décadas, com juros e correção monetária. É uma decisão séria.

2. Vantagens e desvantagens de alugar um imóvel

- Vantagens: A opção de alugar pode ser vantajosa por alguns motivos. O primeiro é a mobilidade, já que um inquilino pode mudar de endereço de forma mais rápida e menos burocrática que um proprietário. Outro ponto é que morar de aluguel pode permitir que o consumidor junte o valor do imóvel à vista mais rápido que o prazo do financiamento, como mencionei.

- Desvantagens: Entre as desvantagens, estão os possíveis transtornos. O imóvel é de outra pessoa, e o proprietário pode querer encerrar o contrato antes do previsto, por exemplo. Além disso, muitos inquilinos fazem melhorias nos imóveis e não são ressarcidos por isso. Nesse sentido, a casa própria garante que os reparos feitos valorizarão o bem e trarão mais retorno.

3. Vantagens e desvantagens de comprar um imóvel

- Vantagens: Ao comprar o imóvel, ele já vira seu. Você pode se mudar para ele, usar esporadicamente, alugar, vender… sem dores de cabeça, sem décadas de parcelas de financiamento a pagar.

- Desvantagens: Porém, para comprar um apartamento, você já precisa ter um grande capital inicial, um dos pontos que vou mencionar a seguir.

Qual a melhor opção: financiar, alugar ou comprar?

A resposta para essa pergunta varia de pessoa para pessoa, mas depende diretamente de dois pontos:

Qual o seu objetivo em relação a esse imóvel?

- Você pretende usar ele por um tempo de sua vida? Talvez isso faça o aluguel fazer mais sentido…

- Você quer morar nesse imóvel para sempre? Talvez assim, financiar ou comprar seja melhor…

- Pensa no imóvel como um investimento? Neste caso, recomendaríamos que você desse uma olhada nesse artigo sobre Fundos Imobiliários, que, pra nós, são uma forma mais interessante de investir em imóveis.

Suas intenções com o imóvel não são o único fator a considerar, mas é importante pensar bem nisso. Ter clareza de suas intenções com essa casa ou apartamento.

Qual será seu CET?

CET é a sigla para Custo Efetivo Total, que é o valor que você, de fato, paga em um bem, contabilizando juros, correções, impostos, etc.

- Para comprar, o custo será o valor que vai pagar à vista. Não tem mistério.

- Porém, para o financiamento isso fica diferente.

Imagine, por exemplo, que você esteja financiando um imóvel de aproximadamente R$ 500.000, em um prazo de 30 anos a uma taxa de 11% ao ano.

Segundo a calculadora do FipeZap, o aluguel nesse caso seria financeiramente mais vantajoso, se o valor de locação for inferior a R$3.046,79 o que seria o caso considerando a média de 5,25% ao ano que estabelecemos antes.

Porém, isso é apenas a perspectiva financeira, não existe uma resposta definitiva para todos. Você precisa levar em consideração o imóvel que está estudando, o custo de oportunidade, o custo efetivo total e entender que, em um caso, seu dinheiro está imobilizado, e no outro ele está livre.

No final de contas, o que define isso é o seu caso específico. Por isso, recomendamos que você tenha a ajuda de um assessor para tomar essa decisão tão importante, e aqui na Faz Capital, estamos prontos para te ajudar com isso e outras questões de finanças e investimentos!