A inflação é um problema clássico do Brasil, que afeta negativamente todo mundo. E você com certeza já sofreu ou está sofrendo por causa dela.

Ainda assim, mesmo sendo um fator econômico que atrapalha muito a nossa vida, muitas pessoas nem sabem como a inflação é medida, nem como ela afeta o dinheiro de fato. Mas isso muda hoje!

Neste artigo, vamos contar mais sobre a inflação, mostrar os principais índices que medem ela, dizer como ela está hoje, e como ela afeta suas finanças.

O que é inflação?

Basicamente, a inflação é o aumento contínuo e generalizado dos preços dos bens e serviços ao longo de determinado período de tempo. E isso causa diversos efeitos negativos na economia.

O principal deles, e aquele que é sentido por quase todo mundo, é a perda de poder de compra, afinal, se os preços subiram, todo mundo precisa gastar mais dinheiro para adquirir os mesmos produtos que antes custavam menos.

Isso tende a levar a uma redução do consumo, já que as pessoas adiam compras e priorizam apenas o essencial. Além disso, a inflação também afeta o dinheiro que você não gasta, pois o valor real do dinheiro diminui ao longo do tempo.

Mas, o que causa a inflação?

A inflação pode ter diversas origens.

Inflação de Demanda:

A inflação de demanda, por exemplo, ocorre quando há um aumento na busca por bens e serviços em relação à oferta existente, ou seja, muita gente querendo comprar poucas coisas. Isso acontece, por exemplo, quando as pessoas têm mais dinheiro para gastar, por aumento de salários ou facilitação de crédito.

Inflação de Oferta:

Por outro lado, quando há um aumento nos custos de produção dos bens e serviços, ocorre a inflação de oferta. Isso acontece, em geral, por aumentos nos preços de matérias-primas ou quando o Governo cobra mais impostos sobre as empresas.

Nesses casos, as empresas repassam os aumentos para os preços dos produtos e, no final, quem paga é o consumidor. Mas como nós medimos a inflação? É isso que vamos explicar a seguir!

Por que temos tanto índices de inflação no Brasil?

No Brasil, há diversos índices de inflação diferentes, calculados por vários órgãos e institutos. “Mas por que tantos? Um não basta?”

A verdade é que os índices diferem em escopo. Alguns medem preços ao consumidor, outros preços ao produtor. Além disso, um índice pode ser usado para um propósito e não para outro, como você verá a seguir.

Finalmente, isso também tem uma razão histórica: a inflação galopante entre os anos 70 e 90 reforçou a necessidade de se contar com maior variedade de índices, levando à necessidade de índices de preços mais específicos para cada propósito.

O que é o IPCA? Por que é o principal índice de inflação?

Vamos começar pelo mais famoso, o IPCA. O IBGE é responsável por calcular o Índice Nacional de Preços ao Consumidor Amplo (IPCA), que é o indicador oficial de inflação do Brasil, utilizado no regime de metas do Banco Central.

Essa meta é anunciada publicamente e funciona como uma âncora para as expectativas sobre a inflação futura, permitindo que desvios do alvo sejam corrigidos ao longo do tempo. Quem define a meta para a inflação é o Conselho Monetário Nacional, e cabe ao Banco Central adotar as medidas necessárias para alcançá-la. Por isso, o IPCA é o principal índice de inflação do Brasil.

Como se calcula o IPCA?

As informações para calcular esse índice são coletadas do dia 1 a 30 do mês de referência, considerando o preço de uma cesta de consumo representativa para famílias com renda de 1 a 40 salários mínimos, em 13 áreas geográficas:

- Regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, Distrito Federal, Goiânia e Campo Grande.

Os bens considerados para o cálculo se dividem nas categorias:

- Alimentação e bebidas, educação, vestuário, transporte, comunicação, habitação, moradia, despesas pessoais e artigos de residência.

O peso de cada item é definido com base na Pesquisa de Orçamento Familiar (POF).

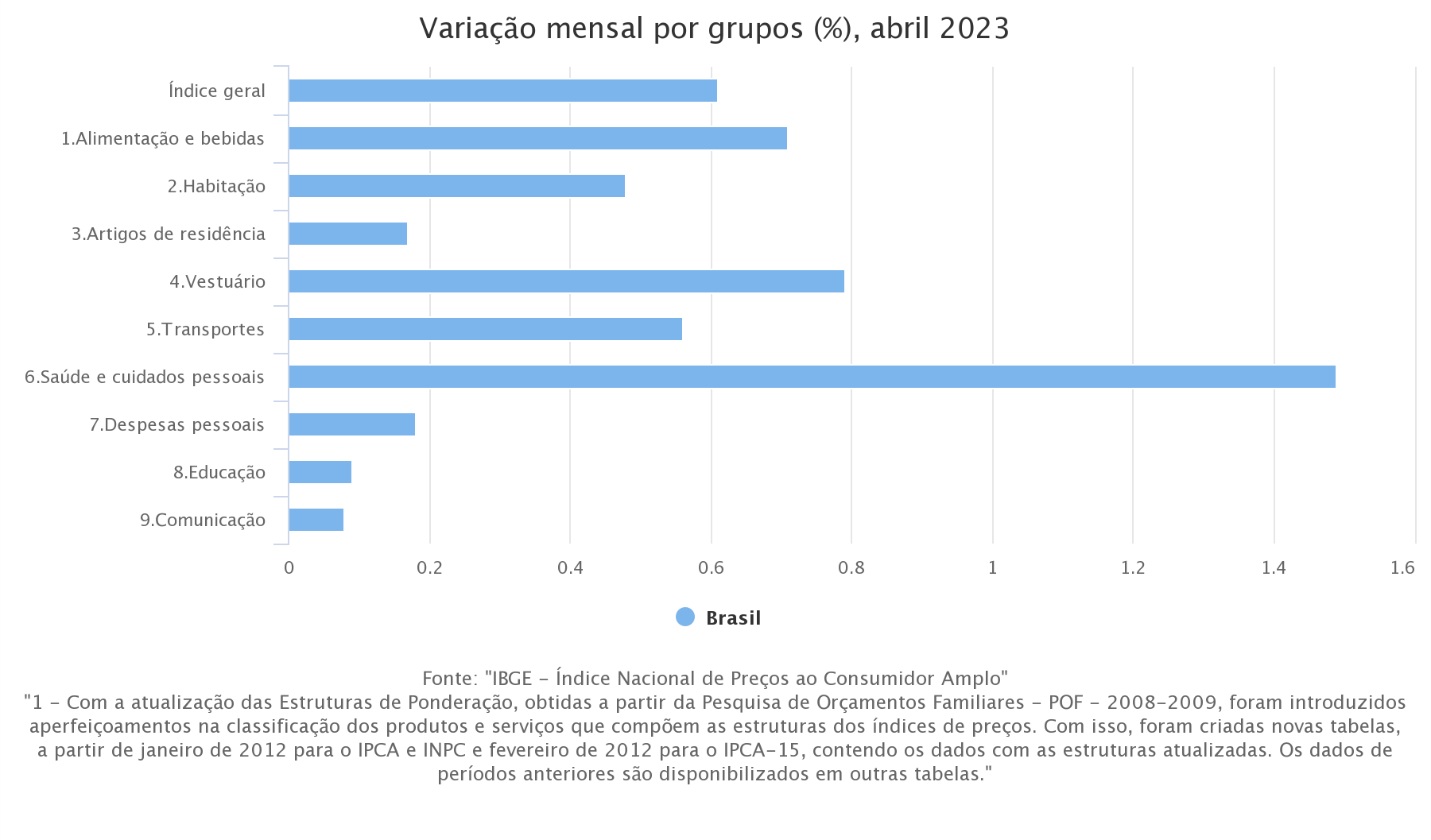

Como o IPCA está hoje?

Se nós olharmos o IPCA de abril de 2023, por exemplo, vamos ver que ele terminou em 0,61%, sendo muito puxado pela inflação da área da saúde e medicamentos:

Fonte: IBGE

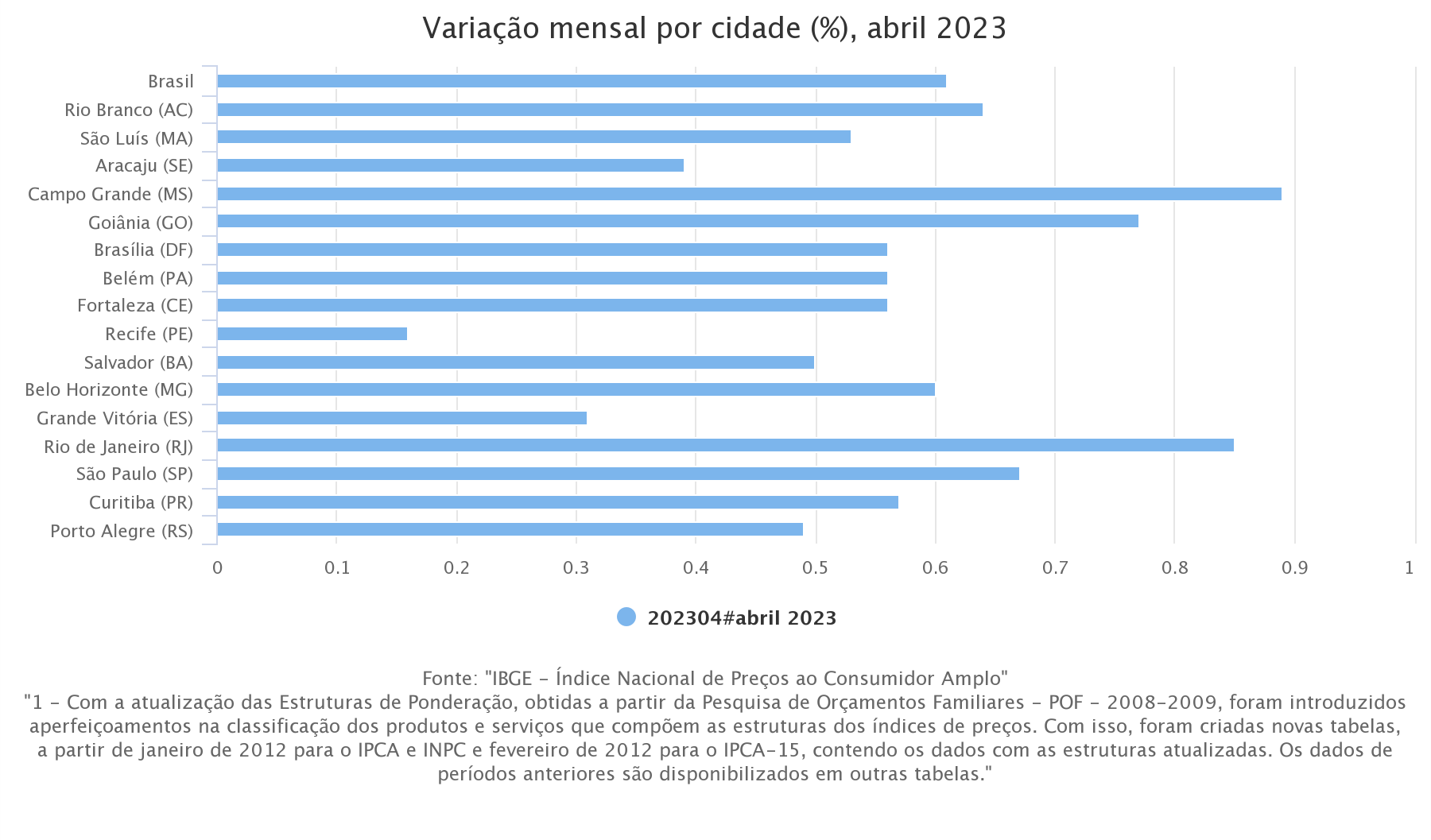

Além disso, dá para ver como ele foi em cada região estudada:

Fonte: IBGE

O IPCA também é indexador do Tesouro IPCA+ e do novo Tesouro Renda+, e define a rentabilidade das Debêntures, títulos de dívida emitidos por empresas como forma de captar recursos financeiros junto aos investidores.

Ou seja, ele é extremamente relevante para muitos fins. Mas o IPCA está longe de ser o único índice de inflação. Outro do qual você já deve ter ouvido falar é o IGP-M.

O que é o IGP-M e como ele afeta seu aluguel e suas contas?

Calculado mensalmente pela Fundação Getúlio Vargas e divulgado no final de cada mês de referência, o IGP-M (ou Índice Geral de Preços – Mercado) foi concebido no final dos anos 40 para ser uma medida do movimento de preços que englobasse não apenas diferentes atividades, como também etapas distintas do processo produtivo.

Hoje, ele é utilizado para diversos fins, como a correção de contratos de aluguel e prestação de serviços como educação e planos de saúde e como indexador de algumas tarifas, como a energia elétrica e telefonia.

Ou seja, sim, ele influencia tanto o quanto você paga para alugar um imóvel quanto seu plano de saúde e sua conta de luz.

Como se calcula o IGP-M?

Diferentemente do IPCA, o IGP-M não considera uma cesta de produtos. Na verdade, ele considera a média ponderada de três outros índices: o Índice de Preços ao Produtor Amplo (IPA), o Índice de Preços ao Consumidor (IPC), e o Índice Nacional de Custo da Construção (INCC).

O peso que eles ocupam é o seguinte:

- 60% para o IPA;

- 30% para o IPC;

- 10% para o INCC;

Assim, ele indiretamente acompanha a variação de itens como bens de consumo (alimentação, por exemplo) e bens de produção (matérias-primas, materiais de construção, entre outros), e abrange toda a população, sem restrição de renda.

Além disso, até a data é diferente: a FGV apura informações sobre a variação de preços do dia 21 do mês anterior ao dia 20 do mês de coleta.

Como o IGP-M está hoje?

Em franca queda, diferente do IPCA:

| Mês de referência |

Evolução Mensal |

Acumulado 12 meses |

|---|---|---|

| abr/23 | -0,95% | -2,17% |

| mar/23 | 0,05% | 0,17% |

| fev/23 | -0,06% | 1,86% |

| jan/23 | 0,21% | 3,79% |

| dez/22 | 0,45% | 5,45% |

| nov/22 | -0,56% | 5,90% |

| out/22 | -0,97% | 6,52% |

| set/22 | -0,95% | 8,25% |

| ago/22 | -0,70% | 8,59% |

| jul/22 | 0,21% | 10,08% |

| jun/22 | 0,59% | 10,70% |

| mai/22 | 0,52% | 10,72% |

| abr/22 | 1,41% | 14,66% |

Fonte: FGV

Isso mostra como diferentes medições podem pintar paisagens bem distintas…

INPC: para que serve e qual a diferença para o IPCA?

O IBGE também calcula e divulga mensalmente o Índice Nacional de Preços ao Consumidor, ou INPC. E ele tem um foco bem interessante. Diferentemente do IPCA, que é mais amplo, o INPC tem um foco no cálculo da inflação para pessoas de mais baixa renda.

Mais especificamente, este índice verifica a variação do custo de vida médio de famílias com renda mensal de 1 a 5 salários mínimos. Esses grupos são mais sensíveis às variações de preços, pois tendem a gastar grande parte do seu orçamento em itens básicos, como alimentação, medicamentos, transporte, etc. O INPC é comumente utilizado em reajustes salariais.

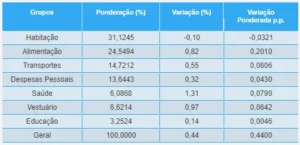

Como se calcula o INPC?

Os agentes do IBGE realizam a coleta de preços do primeiro ao último dia de cada mês. Devido às diferenças nas faixas de renda avaliadas, os pesos dos grupos diferem do IPCA, trazendo resultados diferentes:

Fonte: IBGE

Como o INPC está hoje?

No momento, o INPC está subindo também:

Fonte: Valor

IPC – O Índice de Preços ao Consumidor

O Índice de Preços ao Consumidor tem foco no município de São Paulo, mas é inegável que ele também tenha relevância nacional, por mostrar como os preços se comportam no principal centro econômico do país.

A Prefeitura Municipal de São Paulo criou a estatística foi em 1939, mas desde 1973 a Fundação Instituto de Pesquisas Econômicas (Fipe) assumiu a responsabilidade.

Como se calcula o IPC?

O índice mensura a média do custo de vida para famílias paulistanas com renda entre 1 e 10 salários mínimos por mês, usando um sistema de coleta quadrissemanal. O Fipe classifica os bens e serviços que integram a amostra em oito grupos ou classes de despesa, 25 subgrupos, 85 itens e 338 subitens.

As oito classes de despesa são: Alimentação, Habitação, Vestuário, Saúde e Cuidados Pessoais, Educação, Leitura e Recreação, Transportes, Despesas Diversas e Comunicação.

Como o IPC está hoje?

Hoje, ele está subindo 0,44%:

Fonte: Fipe

E, agora, você conhece os 4 principais indicadores de inflação, além de entender bem mais sobre como a inflação afeta seu dinheiro e investimentos!

Como investir para superar a inflação?

Finalmente, essa é uma ótima oportunidade para contarmos que, não importa quem você é, seu ramo de trabalho ou sua faixa de renda, você precisa ter o foco em guardar e investir seu dinheiro para o futuro.

Isso porque a inflação vai “comendo” pedaços dele constantemente. Inclusive, seu foco deve ser investir de forma a ganhar da inflação, fazendo seu patrimônio render em um ritmo maior do que o aumento dos preços.

Porém, isso pode ser uma tarefa difícil para muita gente. Por isso, aproveitamos para deixar uma dica: a Faz Capital tem um time de especialistas prontos para te ajudar a investir da forma certa!Se você quer ajuda profissional para montar uma carteira que pode te trazer rendimentos acima da inflação no futuro, é só apertar aqui e falar conosco!