Você quer entender como o Tesouro Direto funciona, além de conhecer todos os títulos disponíveis por lá? Então, está no artigo certo!

Vamos te explicar como todos os títulos do Tesouro Direto funcionam, quanto cada um desses investimentos rende para você, e para qual situação cada um deles é ideal! Estamos falando do Tesouro SELIC, Tesouro Prefixado, Tesouro IPCA+, do Tesouro Renda+ e do Tesouro Educa+! Ou seja, você saberá tudo que precisa para investir no Tesouro Direto com segurança e clareza!

Como funciona o Tesouro Direto?

Antes de mais nada, é essencial você entender o que é e como funciona o Tesouro Direto! O Tesouro Direto foi criado em 2002 para facilitar o acesso dos Títulos Públicos para os investidores pessoa física. Os Títulos Públicos são “pedaços” da dívida brasileira, nos quais você pode investir (emprestando dinheiro para o Governo) e ganhar uma rentabilidade por isso.

“Mas por que o Governo emite dívidas no Tesouro Direto?”

O principal objetivo do Governo Federal ao emitir títulos públicos é captar recursos para financiar suas atividades. Isso inclui:

- Projetos de gestão pública, como infraestrutura, saúde e educação;

- E financiamento da dívida pública federal de projetos passados, ou seja, débitos contraídos pelo Estado para cobrir as suas insuficiências orçamentárias na época;

Assim, quem compra títulos do Tesouro Direto se torna credor do Governo Federal, pois empresta dinheiro para ele, em troca da rentabilidade associada a esses títulos.

E esse é um investimento que está se popularizando cada vez mais! Em maio de 2023, mais de 2 milhões de brasileiros já investiram mais de R$ 80 bilhões somados através dessa ferramenta!

Mas será que emprestar dinheiro para o Governo é seguro?

É seguro invstir no Tesouro Direto?

Quando falamos de “emprestar dinheiro para o Governo”, tem alguns esclarecimentos importantes a serem feitos:

Primeiramente, não é apenas o Brasil que tem esse tipo de captação de recursos. Os governos de todos os países emitem títulos públicos a fim de ajudar a custear a máquina pública. Além disso, independente da qualidade da administração pública, emprestar dinheiro ao governo é, sim, seguro, pois o risco de uma nação falir é extremamente baixo.

O Governo Federal tem muitos recursos financeiros à disposição para cumprir suas obrigações, e, antes de um governo quebrar, seria necessário que as instituições privadas e todo o sistema financeiro entrassem em colapso, o que é muito improvável.

Na verdade, os títulos públicos são os ativos financeiros que oferecem menor risco ao investidor, pois são totalmente garantidos pelo Governo Federal. Devido a essa garantia, muitas análises financeiras descrevem os títulos do tesouro como “ativos livres de risco”.

Quais os títulos do Tesouro Direto

O Tesouro Direto não é apenas um investimento.

Quando você abre a página de títulos no site do Tesouro Direto, vai ver que existem diversas opções de diferentes títulos, com prazos de vencimento variados.

É por isso que, agora, vamos falar mais de cada um desses e te explicar como é o rendimento deles e pra quem eles são ideais!

1️⃣ Tesouro SELIC

Primeiro, vamos falar sobre o título público mais clássico de todos!

Como funciona o Tesouro SELIC?

O Tesouro SELIC, também conhecido como LFT ou Letra Financeira do Tesouro, é um título público federal de renda fixa cuja rentabilidade é dada pela Taxa SELIC acumulada no período de investimento.

A Taxa SELIC, por sua vez, é a taxa básica de juros da economia.

Ela influencia todas as taxas de juros do país, como as taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras, e é o principal instrumento de política monetária utilizado pelo Banco Central para controlar a inflação.

É um título pós-fixado, ou seja, você não sabe exatamente quanto vai ganhar quando investe, pois, se a Taxa SELIC aumentar, a sua rentabilidade aumenta, e, se a Taxa Selic diminuir, sua rentabilidade diminui.

Além disso, é um investimento no qual não há pagamento de juros periódicos, sendo os ganhos pagos somente no vencimento ou no resgate.

Finalmente, esse título possui liquidez diária, ou seja, você pode sacá-lo quando quiser.

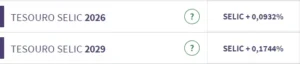

Quanto rende o Tesouro SELIC?

No momento, o Tesouro SELIC 2026 está rendendo a SELIC + 0,0932%, enquanto o Tesouro SELIC 2029 está rendendo a SELIC + 0,1744%. A SELIC hoje é de 13,75%.

Fonte: Tesouro Direto

Fonte: Tesouro Direto

Para quem vale a pena investir no Tesouro SELIC?

Por suas características de subir um pouco todo dia seguindo a SELIC, não pagar cupons semestrais e de ter liquidez diária, o Tesouro SELIC se mostra ideal para investimentos de curto prazo, inclusive para reserva de emergência!

Vale dizer que ter uma reserva de emergência é um dos 4 passos fundamentais para todo investidor, como comentei nesse vídeo abaixo:

2️⃣ Tesouro Prefixado

E agora, passando para o título favorito daqueles que querem previsibilidade!

Como funciona o Tesouro Prefixado?

O Tesouro Prefixado, também chamado de Letras do Tesouro Nacional ou LTN é um título, como o nome diz, prefixado, ou seja, sua rentabilidade é definida no momento da compra, caso o investidor fique com o título até seu vencimento.

Isso quer dizer que, se você investir nesse título e segurá-lo até seu vencimento ele VAI RENDER O PROMETIDO, não importa o que aconteça.

- Por um lado, isso é bom, pois caso a SELIC e a inflação baixem, você já garantiu uma rentabilidade que talvez seja maior que a dos outros títulos;

- Por outro, se os juros e o IPCA subirem bastante, você pode acabar com um título que rende menos do que o simples investimento no Tesouro SELIC, por exemplo;

Mas quanto a LTN está rendendo hoje?

Rentabilidade atual:

No momento, o Tesouro Prefixado 2026 está rendendo 11,27% ao ano, o Tesouro Prefixado 2029 está rendendo 11,55% e o Tesouro Prefixado 2033 com juros semestrais está rendendo 11,67%.

Fonte: Tesouro Direto

Tesouro Prefixado com juros semestrais:

Como você pode ver, existe uma versão desse título que paga para o investidor uma parte da rentabilidade todo semestre, ou seja, você vai recebendo parte do rendimento antes mesmo do vencimento do título.

Essa versão é mais interessante para quem precisa dos seus rendimentos para complementar sua renda, por exemplo.

Para quem vale a pena investir no Tesouro Prefixado?

Por sua natureza de ter uma rentabilidade específica prefixada para o vencimento, o Tesouro Prefixado é ideal para quem pretende investir no médio e longo prazo, deixando o título “quieto” até o vencimento.

3️⃣ Tesouro IPCA+

E agora, um título interessante para quem se preocupa com a inflação!

Como funciona o Tesouro IPCA+?

O Tesouro IPCA+, também chamado de Notas do Tesouro Nacional Série B ou NTN-B Principal, é um título público no qual você aporta e, no vencimento, recebe de volta seu investimento corrigido pelo IPCA do período + uma rentabilidade pré-definida.

A rentabilidade desse título é sempre “IPCA + X%”, sendo X um valor que muda de tempos em tempos.

Por isso, nós falamos que o Tesouro IPCA+ tem uma rentabilidade híbrida:

- Uma parte pós-fixada (O IPCA, que você não sabe quanto vai ser);

- E uma parte prefixada (A parte do X%, que você sabe que será o valor acima da inflação que vai receber;

Desta forma, esse investimento sempre proporciona ao investidor uma rentabilidade real, pois ele SEMPRE vai render a inflação acrescida de mais alguma rentabilidade.

Essa opção possui fluxo de pagamentos simples, onde, no vencimento, o investidor recebe o todo valor investido acrescido da rentabilidade. O pagamento ocorre de uma só vez, no final da aplicação, sem juros semestrais.

Quanto rende o Tesouro IPCA+?

No momento, o Tesouro IPCA+ está rendendo na faixa entre IPCA + 5,42% e IPCA +5,88% ao ano:

Fonte: Tesouro Direto

Tesouro IPCA+ com juros semestrais:

Você deve ter visto que as últimas opções possuem “Juros Semestrais” também. É o mesmo caso do Tesouro Prefixado.

Essas são as Notas do Tesouro Nacional – Série F, que funcionam como o Tesouro IPCA normal, mas com rendimento pelo investidor ao longo do investimento, por meio dos cupons semestrais, e na data de vencimento do título, quando você recebe o restante do valor investido somado à rentabilidade do pagamento do último cupom de juros.

Ou seja, você coloca o dinheiro nesse investimento e vai recebendo juros semestrais após determinada data até o vencimento do título, tudo com ajuste à inflação + rentabilidade.

Para quem vale a pena investir no Tesouro IPCA+?

Por sua natureza de mais longo prazo, e sua proposta de superar o IPCA, esses títulos normalmente são mais recomendados para quem quer investir em Renda Fixa para o longo prazo.

Além disso, a versão com juros semestrais é interessante para quem precisa do seu rendimento para complementar sua renda.

Mas, se seu foco é complemento de renda mesmo, talvez o melhor título para você esteja por vir agora…

4️⃣ Tesouro Renda+

Vamos conhecer agora o caçula dos investimentos do Tesouro Direto, que surgiu há poucos meses!

Como funciona o Tesouro Renda+?

O Renda+ tem a intenção de ser um complemento à sua aposentadoria, mas, dependendo do quanto você investe nele, ele pode até acabar sendo sua renda mensal futura inteira. A ideia dele é parecida com o Tesouro IPCA+, com algumas diferenças… Primeiro, ele promete pagar o IPCA do período + um adicional, garantindo assim ganhos acima da inflação para seu investimento.

Porém, com ele, você investe uma quantia mensal na acumulação de títulos durante o seu tempo de trabalho. Ou seja, ele pressupõe um investimento mensal constante. Isso fica mais fácil de entender se você der uma olhada na calculadora que eles desenvolveram. Com ela, você vê quantos títulos Renda+ precisa ter para viver de renda!

Ao chegar o momento da sua aposentadoria, você passa a receber os frutos desse investimento mensalmente por 20 anos. Ou seja, você paga ao longo de um período e, a partir de certa data, recebe 240 parcelas mensais de rendimentos.

Mas quanto ele está rendendo hoje?

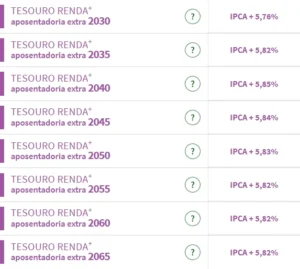

Quanto rende o Tesouro Renda+?

A rentabilidade dele varia com o prazo, e existem hoje 8 opções diferentes, com inícios de pagamento entre 2030 e 2065:

Fonte: Tesouro Direto

Para quem vale a pena investir no Tesouro Renda+?

Por todos esses motivos, vemos o título Renda+ como ideal para quem já está realmente pensando em acumular dinheiro para a aposentadoria, visando o longo prazo e sem perspectivas de usar esse dinheiro antes da hora.

5️⃣ Tesouro Educa+

Esse é o título para quem se preocupa com a educação dos filhos (ou dos netos, sobrinhos…).

Como funciona o Tesouro Educa+?

O Tesouro Educa+ foi lançado recentemente, e funciona de forma muito similar ao Renda+. A diferença é que o período de recebimento dos pagamentos é de 5 anos, ou seja, 60 parcelas mensais. A ideia é que durante esse período, você utilize o dinheiro para pagar a formação universitária do seu filho.

Diversas opções de datas de conversão estão disponíveis. É nesse momento que o Tesouro iniciará o envio direto dos pagamentos a você, conforme o montante acumulado. Você também pode simular os valores na calculadora especializada do próprio Tesouro Direto.

Quanto rende o Tesouro Educa+?

Assim como no Renda+, a rentabilidade é associada ao IPCA, e varia de acordo com o prazo para conversão. Quanto maior o prazo, maior a rentabilidade:

Para quem vale a pena investir no Tesouro Educa+?

Por conta das características únicas do título, o Educa+ é a escolha ideal para aqueles que estão considerando o financiamento de um projeto futuro, com foco no médio prazo e sem planos de utilizar esses fundos prematuramente.

Se você quiser saber mais sobre o Tesouro Educa+, assista ao vídeo no nosso canal do YouTube:

Qual é o melhor para você?

Agora você sabe mais sobre os investimentos do Tesouro Direto e entendeu como cada um deles funciona, e quanto cada um rende…

Mas talvez você ainda não esteja totalmente certo de qual o melhor pra você.

Por isso, já deixamos a dica de que a Faz Capital tem um time de especialistas prontos para te ajudarem a montar a sua carteira ideal, considerando sua tolerância ao risco e seus sonhos!

Se isso te interessa, aperte aqui para falar conosco!